Ngân hàng: Lỗ thực, lãi ảo

Khi nợ xấu tăng lên, Ngân hàng nhà nước (NHNN) buộc các ngân hàng (NH) phải trích lập dự phòng rủi ro đầy đủ thì lợi nhuận giảm đi và nhiều NH có thể nói là lỗ thực - lãi ảo.

Câu chuyện “lãi khủng” của các NH được công bố trong bối cảnh nợ xấu tăng, dự phòng cao, tín dụng thấp đã làm không ít người đặt dấu hỏi. Phác họa bức tranh lợi nhuận của các Ngân hàng đã được TS Nguyễn Quang A - chuyên gia kinh tế chia sẻ.

Thưa ông nợ xấu tại các NH đang có xu hướng tăng cao và buộc các NH phải tăng trích nhập dự phòng rủi ro. Có NH đã phải tăng gấp đôi so với năm 2011, tuy nhiên 6 tháng đầu năm thì nhiều NH vẫn có lợi nhuận hàng ngàn tỷ đồng, vậy theo ông có vấn đề gì sau câu chuyện lợi nhuận ngân hàng hay không?

Về vấn đề lợi nhuận và trích lập dự phòng rủi ro của các Ngân hàng thương mại (NHTM) là quy định rất bình thường và kinh doanh NH là một lĩnh vực kinh doanh rất rủi ro. Để đảm bảo cho hoạt động an toàn, NHTM luôn luôn phải lấy lợi nhuận trước thuế của mình lập ra để làm dự phòng rủi ro. Cái đó là để những khoản rủi ro mất mát trong khoản cho vay khi khách hàng không thể trả lại được nữa thì NH không mất vốn. Khoản trích dự phòng rủi ro được tính vào chi phí. Khi tính vào chi phí tức là làm giảm lợi nhuận đi, NH muốn làm đẹp sổ sách của mình hay là muốn làm hình ảnh của mình đẹp hơn thực tế thì họ thường trích dự phòng rủi ro ít và lúc đó lợi nhuận cao.

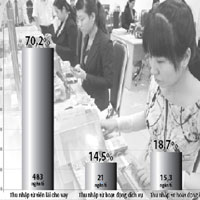

Để đảm bảo cho hoạt động an toàn, NHTM luôn luôn phải lấy lợi nhuận trước thuế của mình lập ra để làm dự phòng rủi ro ( Ảnh minh họa).

Thực sự những khoản lợi nhuận mà báo chí vẫn gọi là “khủng” không phải là lợi nhuận thực. Mấy năm vừa qua NH đã vấp phải chuyện không tuân thủ việc trích lập dự phòng rủi ro cho nên lợi nhuận nhìn có vẻ rất lớn nhưng thực sự không phải như vậy. Đến bây giờ, khi mà nợ xấu tăng lên, NHNN buộc các NH phải trích lập dự phòng rủi ro đầy đủ thì lợi nhuận giảm đi. Nhiều NH có thể nói là lỗ thực mà lãi ảo. Vẫn có một số NH công bố những khoản lợi nhuận khá lớn, lên tới hàng ngàn tỉ nhưng nếu so với vốn thật của họ để họ mang ra kinh doanh cỡ vài chục ngàn tỉ mà được lãi hàng ngàn tỉ, tôi nghĩ không có gì là bất thường trong chuyện này. Nhưng tôi cho rằng xu hướng làm đẹp sổ sách, làm đẹp hình ảnh vẫn còn.

Theo thông tư quy định về việc phân loại nợ xấu và việc trích lập dự phòng rủi ro của các NH dự kiến ban hành vào tháng 8 này thì nhiều khả năng tỉ lệ trích lập dự phòng rủi ro của các NH sẽ tăng lên. Cùng với đó các NH phải đẩy mạnh tăng trưởng tín dụng từ nay cho đến cuối năm và chênh lệch giữa lãi suất huy động và lãi suất cho vay sẽ ngày một thu hẹp hơn. Vậy, theo ông, lợi nhuận NH sẽ giảm mạnh?

Chắc chắn sẽ có một sự phân hóa những NH tốt, những NH lành mạnh sẽ vẫn còn có lời, có thể là mức lời không bằng như những năm trước. Những NH yếu kém chắc chắn sẽ bị lỗ và thực sự đã có một số NH yếu kém lâm vào cảnh khó khăn. Tôi nghĩ rằng chính sách của NHNN nên là NH cũng là một doanh nghiệp. Doanh nghiệp sinh ra, doanh nghiệp chết đi, NH cũng như vậy. Phải coi đấy là một chuyên không lạ và phải tìm cách để mai táng, chôn cất, dẹp những NH yếu kém ấy đi.

Ông đánh giá thế nào về việc mua trái phiếu và tín phiếu của các NHTM hiện nay? Có ý kiến cho rằng nếu NH được trả lãi cao khi mua trái phiếu, tín phiếu của Nhà nước, đó như một khoản bảo đảm về lợi nhuận, NH cũng không mặn mà cho vay ra.

Việc mua trái phiếu và tín phiếu của các NHTM là một hoạt động rất bình thường. Tôi nghĩ rằng mỗi NH phải tính toán, thí dụ mua trái phiếu kho bạc là một khoản đầu tư có thể là lãi suất thấp hơn cho vay nhưng đấy là một khoản không có rủi ro. Còn cho vay có thể lãi suất cao hơn nhưng nguy cơ mất vốn hoàn toàn, và lúc đó mỗi một NH họ có một danh mục đầu tư làm sao cho cân đối.

Tôi nghĩ rằng đấy là chính sách của mỗi NH và không thể đánh giá được cái này sẽ làm giảm lợi nhuận của NH hay làm tăng bởi vì có khi mua trái phiếu là một chuyện kinh doanh rất sinh lời nếu nhà nước trả một khoản lãi kha khá.

Tôi nói ví dụ: hiện tại lạm phát ở mức 5-6% chẳng hạn thì mức huy động vốn bình thường là 7-8%. Nếu lãi suất trái phiếu ở khoảng 9-10% thì tôi nghĩ rất tốt. Và nếu trái phiếu đấy thời hạn khoảng một năm rưỡi, hai năm và xu hướng đầu vào của NH lại còn xuống nữa thì mua trái phiếu có thể là một lĩnh vực kinh doanh rất lời của NH

Vậy khoản lợi nhuận thu được từ việc mua trái phiếu và tín phiếu của NHNN từ đầu năm đến nay liệu có giúp bù đắp được phần lợi nhuận của các NH hay không?

Không thể nói một cách chung chung rằng nó có thể bù được cho khoản dự phòng rủi ro hay không; bởi vì, nó có thể góp phần vào lợi nhuận nhưng cũng có thể nó tạo thành lỗ. Nếu tiền huy động của dân mà cao hơn phần được Nhà nước trả cho tín phiếu đó thì NH sẽ bị lỗ. Nhưng có khi bị lỗ họ vẫn cứ phải làm, bởi vì tiền đã huy động rồi, không mua tín phiếu đấy thì để ở trên két cũng không được; lúc đó không sinh lời được 1 đồng xu nào cả. Mặt khác, khi mà họ có tín phiếu đấy, họ có thể dùng tín phiếu đấy để làm một số nghiệp vụ như: thế chấp, vay của NHNN, dùng thay cho khoản dự trữ bắt buộc. Thực ra, tính toán này không đơn giản như mọi người nghĩ cho nên là có thể lời, có thể lỗ. Tất nhiên nếu mà nó có lợi thì cái đó hiển nhiên bù được cho khoản phải dự phòng rủi ro.

Xin cảm ơn ông!