Ngân hàng lãi lớn, DN điêu đứng

Với việc ban hành trần lãi suất cho vay, liệu các ngân hàng thương mại có áp lực hơn trong việc cho doanh nghiệp vay vốn giá rẻ?

Xin giới thiệu một góc nhìn khác từ thực tế hoạt động của các NHTM trong thời gian qua. Cho dù vậy, câu hỏi đặt ra là liệu điều đó có thay đổi khi sức khoẻ doanh nghiệp đã đến mức không còn muốn hoạt động nữa. Sức mua của người tiêu dùng đóng vai trò một ẩn số, kết nối doanh nghiệp và ngân hàng?

Lãi suất cao gần như “giết chết” các doanh nghiệp, bất kể là các tập đoàn lớn hay là hộ gia đình nhỏ, là doanh nghiệp trong nước hay các doanh nghiệp nước ngoài. Trong bối cảnh đó, các ông chủ nhà băng vẫn tươi cười thông báo lãi lớn.

Trong giai đoạn chính sách tiền tệ tiếp tục thắt chặt, kết quả này cho thấy những khó khăn vĩ mô và chính sách có vẻ như chỉ tác động lên các doanh nghiệp đi vay vốn chứ không tác động đến các ngân hàng cho vay. Lương nhân viên vẫn rất cao, chi phí hoạt động vẫn tăng mạnh cho dù xung quanh, các doanh nghiệp đang phải tiết kiệm từng đồng chi phí, cắt giảm từng đồng lương để tồn tại.

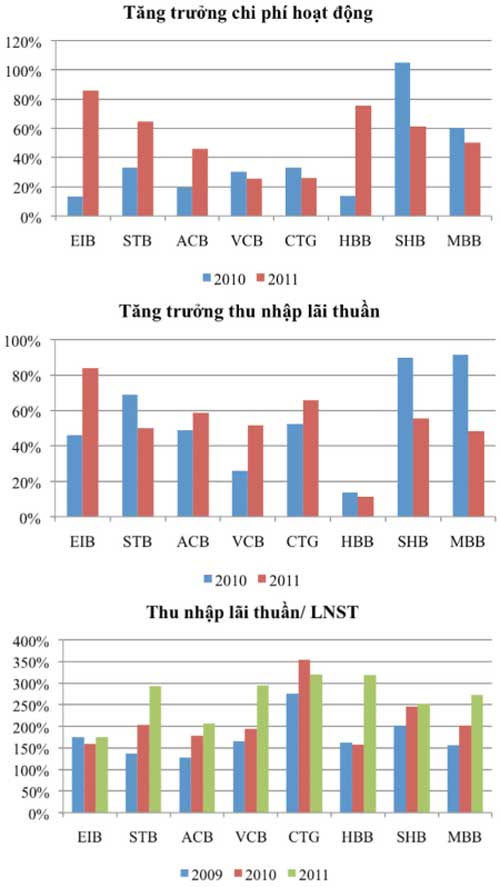

Nhận định trên là dễ hiểu vì mức lãi lớn của ngân hàng xuất phát từ nguồn thu từ lãi vay, trong khi các nguồn thu khác hay các khoản đầu tư chỉ mang lại một tỷ trọng nhỏ (thậm chí một số mảng còn phải đối mặt với tình trạng thua lỗ). Số liệu về tăng trưởng thu nhập lãi thuần và tỷ lệ thu nhập lãi thuần/lợi nhuận sau thuế cho thấy rõ điều này.

Nguồn thu từ lãi vay tăng rất mạnh qua các năm và cao hơn nhiều so với lợi nhuận sau thuế (tỷ lệ này hầu hết đều trên 150%). Điều này đặc biệt đúng trong thời gian vừa qua. Trong khi lãi suất huy động được khống chế ở mức trần thì lãi suất cho vay vẫn không có dấu hiệu được giảm, hoặc nếu có giảm thì mức giảm cũng rất hạn chế. Chính nguyên nhân này dẫn đến một tác động ngược của chính sách trần lãi suất huy động của ngân hàng Nhà nước (NHNN). Thay vì định hướng giảm lãi suất huy động để từ đó giảm lãi suất cho vay, các ngân hàng lại lách trần này, đồng thời nâng mức chênh lệch giữa lãi suất đầu vào và đầu ra, dẫn đến lãi suất cho vay vẫn không giảm được nhiều.

Theo thông tư 14 ngày 4.5, trần lãi suất cho vay tối đa áp đối với bốn lĩnh vực ưu tiên là 15%. Quy định này nhằm khắc phục hiện tượng lách lãi suất trần huy động, đồng thời, được kỳ vọng sẽ giúp khai thông dòng vốn, giúp định hướng dòng vốn chảy vào những khu vực được khuyến khích. Về mục tiêu, chính sách này ra đời là điều đáng mừng, giúp các doanh nghiệp có thể tiếp cận được vốn với giá rẻ nhiều hơn. Tuy nhiên, trong nhiều trường hợp, mục tiêu chính sách có thể sẽ không đạt được khi (1) như phó Thống đốc NHNN Nguyễn Đồng Tiến đã nói, các ngân hàng sẽ tìm cách lách không chỉ lãi suất trần huy động mà còn lách cả lãi suất trần cho vay. Điều này làm cho lãi suất cho vay vẫn luôn ở mức cao; (2) hoặc các ngân hàng chỉ cho vay lãi suất thấp với các dự án, các doanh nghiệp có rủi ro thấp. Do đó, số lượng các doanh nghiệp được tiếp cận với lãi suất thấp cũng không nhiều vì rủi ro của đa số các doanh nghiệp đang cần vốn không còn ở mức thấp nữa.

Cả hai trường hợp đều bắt nguồn từ nguyên nhân là các ngân hàng đang vẫn tồn tại trong một thế giới riêng của họ. Một thế giới mà ở đó ngân hàng luôn tìm mọi cách để gia tăng lợi nhuận về phía mình, phớt lờ những lợi ích chung của nền kinh tế. Do đó, để các mục tiêu chính sách được thực hiện một cách chính xác hơn, có lẽ nên phá bỏ thế giới riêng của các ngân hàng ấy để gia tăng tính thị trường trong hoạt động của các ngân hàng. Từ đó, lãi suất huy động hay lãi suất cho vay sẽ biến động không chỉ dựa vào rủi ro của các doanh nghiệp mà còn dựa vào rủi ro của bản thân ngân hàng. Ngân hàng rủi ro thấp thì huy động lãi suất thấp, ngân hàng rủi ro cao sẽ huy động lãi suất cao để bù đắp cho rủi ro phá sản của các ngân hàng.