“Nhà máy in hàng” của PNJ vướng tồn tại liên quan rửa tiền, thuế và câu hỏi về mô hình quản trị tập đoàn

Từng là câu chuyện tăng trưởng mẫu mực của ngành bán lẻ trang sức, nay PNJ đối diện phép thử quản trị khi công ty con PNJP, “nhà máy in hàng” đứng sau gần như toàn bộ doanh thu bị thanh tra NHNN chỉ ra sai phạm về tuân thủ. Những lỗi kỹ thuật có thể không lớn, nhưng trong con mắt thị trường vốn ngày càng nhạy cảm với ESG, chúng mở ra câu hỏi lớn hơn về cấu trúc kiểm soát và những “hộp đen” trong đế chế đang mở rộng.

Thanh tra NHNN chỉ ra 2 tồn tại của PNJP, "nhà máy in hàng" của PNJ

Trong nhiều năm, PNJ là một trong những cái tên hiếm hoi của ngành bán lẻ trang sức Việt Nam có thể kể một câu chuyện tăng trưởng thuyết phục với nhà đầu tư bằng chuỗi cửa hàng phủ khắp cả nước, thương hiệu mạnh, và một hệ sinh thái sản xuất – chế tác – phân phối khép kín.

Ảnh cửa hàng bán lẻ của PNJ (website của PNJ)

Tuy nhiên kết luận của thanh tra NHNN tại Công ty TNHH Một thành viên Chế tác và Kinh doanh Trang sức PNJ (PNJP) là công ty con 100% vốn của PNJ, “xưởng máy” đứng sau phần lớn sản phẩm của tập đoàn đã chỉ ra hàng loạt tồn tại trong tuân thủ quy định về phòng, chống rửa tiền và quản trị nghiệp vụ. Đây được đánh giá là lời cảnh tỉnh về quản trị trong cấu trúc tập đoàn ngày càng phức tạp.

Cụ thể, ngày 31/12/2025, Chánh Thanh tra Ngân hàng Nhà nước Khu vực – NHNN Chi nhánh Khu vực 2 đã ban hành Kết luận thanh tra số 01/KL-TTRA đối với Công ty TNHH Một thành viên Chế tác và Kinh doanh trang sức PNJ (viết tắt là Công ty/PNJP).

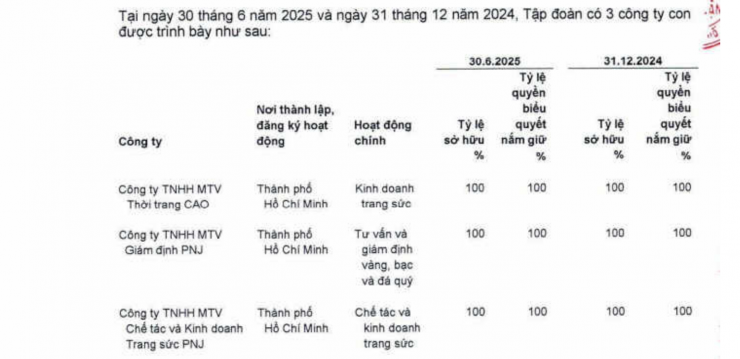

Trích báo cáo tài chính 6 tháng đầu năm 2025 của PNJ liên quan đến sở hữu của PNJP

Nội dung thanh tra PNJP được thanh tra NHNN thực hiện theo Quyết định số 139/QĐ-TTRA ngày 08/10/2025 của Chánh Thanh tra Ngân hàng Nhà nước Khu vực – Ngân hàng Nhà nước chi nhánh Khu vực 2 liên quan đến: Việc chấp hành chính sách, pháp luật trong hoạt động kinh doanh vàng và hoạt động sản xuất vàng trang sức, mỹ nghệ; Về chế độ kế toán, thuế, lập và sử dụng hóa đơn chứng từ; Việc chấp hành các quy định của pháp luật về phòng, chống rửa tiền.

Theo thanh tra NHNN, hoạt động kinh doanh của PNJP có quy mô lớn so với các doanh nghiệp cùng lĩnh vực, đầu tư nhiều máy móc thiết bị hiện đại phục vụ hiệu quả sản xuất. Tình hình hoạt động kinh doanh hiệu quả, tạo công ăn việc làm cho địa phương, thực hiện đầy đủ nghĩa vụ thuế và không bị nợ đọng. Cơ bản đáp ứng và chấp hành các điều kiện hoạt động sản xuất, mua bán, gia công, xuất khẩu theo Nghị định 24/2012/NĐ-CP và các quy định liên quan.

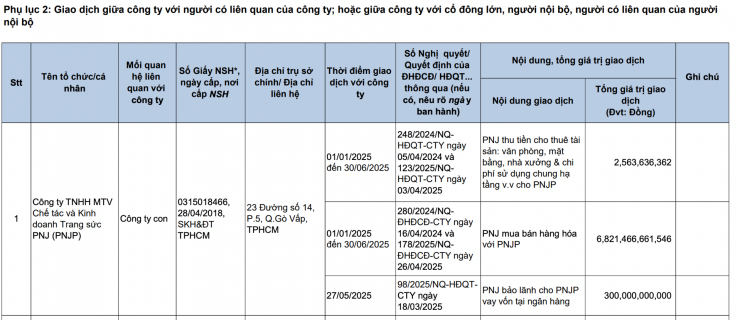

Trích báo cáo quản trị 6 tháng đầu năm 2025 của PNJ liên quan đến PNJP

Tuy nhiên, PNJP còn hạn chế, vi phạm trong công tác phòng chống rửa tiền (Phân công và đăng ký thông tin cán bộ phụ trách không kịp thời; còn sai sót về lưu trữ hồ sơ tài liệu nhận biết khách hàng; thực hiện báo cáo giao dịch có giá trị lớn không đảm bảo thời gian quy định).

Một vấn đề nữa PNJP mắc phải đó là sai sót trong việc khai không đúng kỳ tính thuế đối với nghiệp vụ kinh tế phát sinh. Tuy vậy, những sai sót này không dẫn đến thiếu tiền thuế phải nộp theo luật quản lý thuế năm 2019.

Với những sai phạm đó, thanh tra NHNN đã ban hành Quyết định xử phạt vi phạm hành chính số 196/QĐ-XPHC ngày 10/12/2025 đối với các vi phạm về phòng, chống rửa tiền và gửi văn bản cho các cơ quan liên ngành (Thuế TP.HCM,...) để thông tin các sai sót và xem xét xử lý theo thẩm quyền.

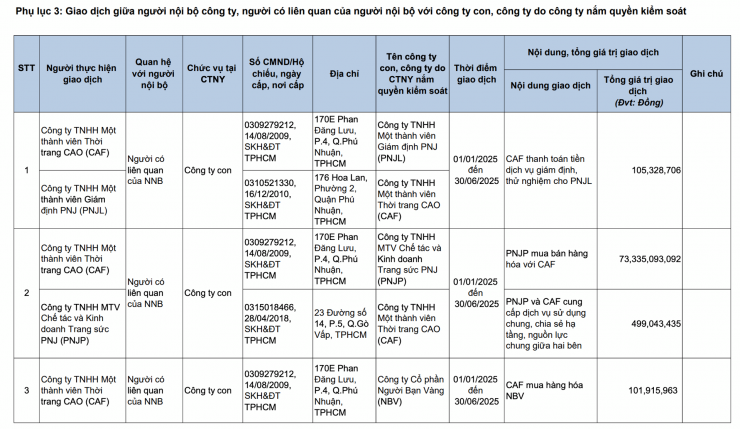

Trích báo cáo quản trị 6 tháng đầu năm 2025 của PNJ liên quan đến PNJP

Cùng với đó, thanh tra NHNN đã đưa ra 03 kiến nghị và 02 khuyến nghị đối với PNJP nhằm đảm bảo hoạt động an toàn, đúng pháp luật và có các đề xuất về cơ chế chính sách trong hoạt động kinh doanh vàng.

Công ty TNHH Một thành viên Chế tác và Kinh doanh Trang sức PNJ (PNJP) là công ty con 100% vốn của PNJ, có vốn điều lệ 500.000 triệu đồng và Bà Cao Thị Ngọc Dung, Chủ tịch HĐQT PNJ làm Chủ tịch HĐTV và bà Trần Phương Ngọc Thảo là người đại diện theo pháp luật kiêm Tổng Giám đốc.

PNJP vô hình nhưng đóng góp chính vào tổng doanh thu của PNJ

Trên báo cáo tài chính hợp nhất, PNJP gần như “vô hình” vì mọi giao dịch nội bộ: PNJP sản xuất rồi bán cho công ty mẹ PNJ đều được loại trừ khi hợp nhất. Nhưng về mặt vận hành, đây chính là trung tâm của cỗ máy tạo ra doanh thu. Vì hoạt động của PNJP nằm trong mảng kinh doanh cốt lõi của Tập đoàn là kinh doanh vàng, bạc, nữ trang và đá quý. Theo báo cáo tài chính quý III/2025 của PNJ, doanh thu thuần của mảng này trong đạt hơn 8.096 tỷ VNĐ, đóng góp phần lớn vào tổng doanh thu thuần của PNJ (8.135 tỷ VNĐ).

Chỉ riêng quý III/2025, mảng kinh doanh vàng bạc, đá quý, nơi PNJP đóng vai trò sản xuất, mang về hơn 8.096 tỷ đồng doanh thu, gần như toàn bộ doanh thu hợp nhất của tập đoàn. Nói cách khác, nếu PNJ là mặt tiền bán lẻ, thì PNJP là “nhà máy in hàng”.

PNJP do bà Cao Thị Ngọc Dung, Chủ tịch HĐQT PNJ làm Chủ tịch HĐTV không trái luật, nhưng nó đây là mô hình quản trị quen thuộc của các tập đoàn gia đình, doanh nghiệp lớn ở Việt Nam,

Trong mô hình hiện đại, các tập đoàn lớn thường cố tình tạo ra “khoảng cách thể chế” giữa công ty mẹ và công ty con sản xuất để: Hạn chế rủi ro chuyển giá, giảm nguy cơ xung đột lợi ích và tăng tính minh bạch trong kiểm soát nội bộ. Nhưng với cấu trúc quản trị chồng lấn khiến mọi sai sót của PNJP, dù nhỏ, cũng dễ bị thị trường diễn giải thành rủi ro hệ thống.

Mặc dù kết luận thanh tra rất rõ ràng về hoạt động. của PNJP, nhưng trong một thị trường vốn ngày càng nhạy cảm với tiêu chuẩn ESG, quản trị và tuân thủ, những “vết xước” như vậy có thể nhanh chóng trở thành câu hỏi lớn hơn về văn hóa kiểm soát rủi ro của cả tập đoàn.

Thực tế, tập đoàn Việt Nam đã rất thành công trong mở rộng quy mô, nhưng hệ thống quản trị và tuân thủ lại chưa theo kịp độ phức tạp của chính mình.

Khi mọi thứ còn nhỏ, “niềm tin” và “quan hệ” có thể vận hành hệ thống. Khi doanh thu lên hàng chục nghìn tỷ, niêm yết, tiếp xúc nhà đầu tư tổ chức và cơ quan quản lý quốc tế, thứ vận hành doanh nghiệp phải là hệ thống, không phải con người.

Điều nhà đầu tư sẽ quan tâm không phải là mức phạt bao nhiêu, mà là PNJ có tái cấu trúc hệ thống kiểm soát nội bộ ở PNJP hay không? Có tách bạch rõ hơn vai trò quản trị – điều hành – sở hữu? Có nâng chuẩn tuân thủ AML, thuế, giao dịch liên quan lên mức của một tập đoàn khu vực? Trong thế giới tài chính hiện đại, rủi ro lớn nhất hiếm khi đến từ một con số lỗ bất ngờ. Nó đến từ những góc khuất trong cấu trúc quản trị mà thị trường chưa nhìn thấy hết. Và trong trường hợp PNJ, PNJP chính là một trong những “hộp đen” mà nhà đầu tư, sau kết luận thanh tra này, sẽ muốn được mở ra rõ hơn.

Cơ quan Thanh tra Ngân hàng Nhà nước (NHNN) Khu vực 2 vừa công bố thông báo kết luận thanh tra đối với Công ty TNHH MTV Chế tác và Kinh doanh trang...

Nguồn: [Link nguồn]

-17/01/2026 13:48 PM (GMT+7)