Căng thẳng Trung Đông, ngành kinh tế Việt nào có thể bị ảnh hưởng nặng nhất?

Căng thẳng tại Trung Đông đang đẩy giá dầu và chi phí năng lượng toàn cầu tăng mạnh, tạo sức ép mới lên lạm phát, tỷ giá và chi phí sản xuất. Trong bối cảnh đó, nhiều DN Việt Nam, đặc biệt ở các ngành tiêu thụ nhiều nhiên liệu, xuất khẩu và hàng không, có thể phải đối mặt với áp lực tài chính ngày càng lớn.

Các cuộc tấn công của Mỹ và Israel vào Iran từ ngày 28/2, cùng với những động thái đáp trả từ phía Iran đang làm gia tăng căng thẳng tại Trung Đông và kéo theo nhiều biến động trên thị trường năng lượng toàn cầu. Giá dầu và khí đốt tăng mạnh, nguy cơ gián đoạn hoạt động vận tải tại eo biển Hormuz gia tăng, đồng thời tâm lý né tránh rủi ro của nhà đầu tư cũng trở nên rõ nét hơn. Trong bối cảnh đó, các doanh nghiệp Việt Nam có thể phải đối mặt với nhiều sức ép mới liên quan đến chi phí năng lượng, vận tải, tỷ giá cũng như điều kiện tài chính.

Giới phân tích cho rằng, trong kịch bản căng thẳng tại Trung Đông leo thang và kéo dài, tác động đối với môi trường tín nhiệm của Việt Nam chủ yếu sẽ đến từ sự gia tăng của chi phí năng lượng và vận tải, áp lực lạm phát và tỷ giá, cũng như khả năng các điều kiện tài chính trở nên thắt chặt hơn, thay vì sự gián đoạn trực tiếp của các tuyến xuất khẩu hàng hóa.

Xung đột Trung Đông đang đẩy giá năng lượng và chi phí vận tải toàn cầu tăng cao, làm gia tăng áp lực lạm phát và rủi ro tài chính (Ảnh minh họa: KT)

Theo phân tích của ông Nguyễn Đình Duy, Giám đốc, Chuyên gia phân tích cao cấp từ VIS Rating, những yếu tố này nhìn chung sẽ tác động tiêu cực đến hồ sơ tín nhiệm của các doanh nghiệp dầu khí hạ nguồn, các ngành tiêu thụ nhiều nhiên liệu và năng lượng, nhóm ngành xuất khẩu và các công ty có tỷ lệ nợ vay cao. Mức độ ảnh hưởng sẽ phụ thuộc đáng kể vào thời gian và mức độ gián đoạn nguồn cung năng lượng trên thị trường toàn cầu.

Giá năng lượng tăng gây áp lực chi phí và lạm phát

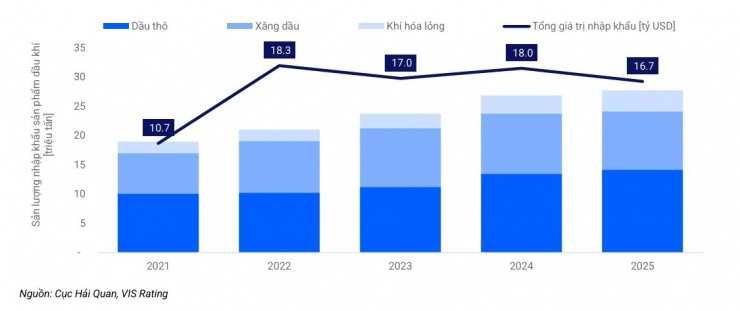

Việt Nam hiện phụ thuộc khá lớn vào nguồn nhiên liệu nhập khẩu, khiến nền sản xuất trong nước nhạy cảm với rủi ro gián đoạn nguồn cung cũng như biến động giá dầu khí. Hàng năm, Việt Nam nhập khẩu khoảng 20 tỷ USD dầu thô, xăng dầu và các sản phẩm liên quan. Đáng chú ý, tỷ trọng lớn nguồn cung đến từ Trung Đông – khoảng 80% dầu thô và 15% khí hóa lỏng – khiến chuỗi cung ứng năng lượng của Việt Nam dễ bị tổn thương trước các cú sốc địa chính trị tại khu vực này.

Trong trường hợp xung đột vũ trang tại Trung Đông kéo dài, các nhà máy lọc dầu trong nước có thể đối mặt với rủi ro thiếu hụt nguồn cung dầu đầu vào. Nhà máy lọc dầu Nghi Sơn hiện phụ thuộc phần lớn vào dầu thô nhập khẩu, trong khi Nhà máy lọc dầu Dung Quất cũng nhập khoảng 30–35% nguyên liệu đầu vào. Điều này đồng nghĩa các nhà máy lọc dầu nội địa sẽ phải chủ động tìm kiếm nguồn cung thay thế nhằm duy trì hoạt động nếu nguồn dầu từ Trung Đông bị gián đoạn trong thời gian dài.

Việt Nam nhập khẩu khoảng 20 tỷ USD dầu thô, xăng dầu và khí hóa lỏng mỗi năm, cho thấy mức độ phụ thuộc

Bên cạnh đó, chi phí nhiên liệu tăng cao sẽ lan tỏa sang nhiều lĩnh vực của nền kinh tế như vận tải, sản xuất công nghiệp và phát điện. Đây là yếu tố có thể làm gia tăng lạm phát do chi phí đẩy, đồng thời gây sức ép lên biên lợi nhuận của các doanh nghiệp trong những ngành tiêu thụ nhiều nhiên liệu nhưng khả năng tăng giá bán để bù đắp chi phí lại hạn chế.

Chi phí vận tải leo thang gây sức ép lên doanh nghiệp xuất khẩu

Ở góc độ thương mại, Việt Nam được đánh giá ít đối mặt với nguy cơ gián đoạn trực tiếp hoạt động vận tải hàng hóa bởi phần lớn các tuyến xuất khẩu chủ lực của Việt Nam sang Mỹ và Liên minh châu Âu không đi qua khu vực xung đột, trong khi các tuyến vận tải trong khu vực Đông Nam Á và Đông Á vẫn được duy trì ổn định. Tuy nhiên, căng thẳng địa chính trị đang khiến giá cước tàu biển, chi phí bảo hiểm và thời gian vận chuyển gia tăng, qua đó đẩy chi phí vận tải toàn cầu lên mức cao hơn.

Trong bối cảnh này, ông Duy cho rằng, rủi ro tín nhiệm có thể tập trung vào các doanh nghiệp xuất khẩu có giá trị đơn vị hàng hóa thấp, nơi chi phí logistics chiếm tỷ trọng lớn trong giá thành sản phẩm, như dệt may, thủy sản và đồ gỗ. Ước tính chi phí vận tải đường biển hiện chiếm khoảng 10% giá trị đơn hàng xuất khẩu dệt may và lên tới 20–30% đối với đồ gỗ.

“Khi chi phí vận chuyển tăng mạnh, giá bán sản phẩm đến tay người tiêu dùng cuối cùng cũng bị đẩy lên, qua đó tạo sức ép lên nhu cầu tiêu dùng, triển vọng đơn hàng và doanh thu của các doanh nghiệp xuất khẩu Việt Nam trong ngắn hạn”, chuyên gia của VIS Rating nhận định.

Áp lực tỷ giá và rủi ro tài chính gia tăng

Bên cạnh đó, biến động trên thị trường năng lượng và vận tải toàn cầu cũng có thể tác động đến chính sách tiền tệ quốc tế. Giá năng lượng và chi phí vận tải tăng có khả năng đẩy lạm phát tại Mỹ lên cao, khiến Cục Dự trữ Liên bang Mỹ (Fed) trì hoãn việc nới lỏng tiền tệ và qua đó hỗ trợ sức mạnh của đồng USD.

“Điều này sẽ gây ra áp lực mất giá kéo dài đối với VND, làm gia tăng rủi ro tỷ giá cho các doanh nghiệp Việt Nam có dư nợ bằng USD”, ông Nguyễn Đình Duy cảnh báo.

Theo chuyên gia của VIS Rating, những doanh nghiệp chịu tác động lớn nhất có thể thuộc nhóm sản xuất điện và cung cấp nước sạch như: PGV, PC1, BGE và BWE, cũng như các hãng vận tải hàng không như HVN và VJC. Các doanh nghiệp này vừa có tỷ trọng đáng kể nợ vay bằng USD, vừa phải chi trả nhiều chi phí hoạt động bằng ngoại tệ, bao gồm nhiên liệu, thuê máy bay và bảo dưỡng.

“Biến động tỷ giá kéo dài sẽ làm suy yếu khả năng trả nợ và hồ sơ tín nhiệm của các doanh nghiệp này, đặc biệt đối với các doanh nghiệp có mức độ phòng ngừa rủi ro hạn chế”, chuyên gia của VIS Rating chỉ rõ.

Ngoài ra, rủi ro lạm phát và tỷ giá tăng cũng có thể khiến chính sách tiền tệ trong nước trở nên thận trọng hơn, với lãi suất tăng và việc quản lý thanh khoản chặt chẽ hơn. Điều này sẽ làm gia tăng chi phí vốn và rủi ro tái cấp vốn, đặc biệt đối với các doanh nghiệp bất động sản và hạ tầng có đòn bẩy tài chính cao, khả năng chi trả lãi vay hạn chế và áp lực đáo hạn nợ lớn trong ngắn hạn.

Nếu tình trạng gián đoạn nguồn cung năng lượng toàn cầu kéo dài, triển vọng kinh tế vĩ mô của Việt Nam có thể kém tích cực hơn và việc đạt mục tiêu tăng trưởng năm 2026 sẽ trở nên khó khăn hơn, khi chi phí năng lượng gia tăng, nhu cầu bên ngoài suy yếu và điều kiện tài chính bị thắt chặt.

Tuy nhiên, chuyên gia của VIS Rating cũng có những góc nhìn lạc quan về vị thế của Việt Nam - được biết đến như một trung tâm sản xuất với nền chính trị ổn định vẫn được kỳ vọng sẽ phần nào giảm bớt các áp lực này nhờ khả năng tiếp tục thu hút dòng vốn FDI, qua đó, góp phần làm dịu áp lực tỷ giá trong trung hạn.

Dù vậy, VIS Rating khuyến cáo trong ngắn hạn, các doanh nghiệp cần chủ động xây dựng các kịch bản ứng phó, tối ưu hóa chi phí và đa dạng hóa nguồn cung cũng như nguồn vốn để vượt qua giai đoạn biến động đầy rủi ro này.

Chiến sự tại khu vực Trung Đông tác động đến nhiều lĩnh vực của nền kinh tế toàn cầu, trong đó có ngành xây dựng và thị trường bất động sản. Giá xăng...

Nguồn: [Link nguồn]

-12/03/2026 08:00 AM (GMT+7)