Cú sốc Covid-19 tại Việt Nam: Dở khóc dở cười khi vay 3 tỷ đồng mua nhà 6 tỷ

Lo lắng ngân hàng tăng lãi suất trong bối cảnh lạm phát tăng, chủ nhà vay 3 tỷ đồng mua nhà 6 tỷ đối mặt nhiều áp lực khi thu nhập suy giảm do tác động tiêu cực của dịch Covid-19.

Sở hữu cho mình một căn nhà ở những thành phố lớn như Hà Nội, TP HCM luôn là niềm mơ ước của nhiều người. Để hiện thực hóa giấc mơ mua nhà, nhiều người bên cạnh số tiền tiết kiệm được đã quyết định vay thêm ngân hàng.

Tuy nhiên, tác động tiêu cực của dịch Covid-19 trong thời gian qua khiến nhiều người vay mua nhà đối mặt áp lực nợ nần khi nguồn thu nhập của bản thân bị giảm sút.

Chủ nhà lo lắng lãi suất ngân hàng tăng trong bối cảnh thu nhập bị giảm sút do dịch Covid-19

Trong chia sẻ cần tư vấn trên một diễn đàn với gần 30 nghìn người, một thành viên thừa nhận bản thân đang đối mặt nhiều áp lực về khoản vay để mua nhà của mình.

Cụ thể, thành viên này cho biết lúc chưa có dịch Covid-19, họ đã vay ngân hàng 3 tỷ đồng để mua một căn nhà trong hẻm tại quận 3 TP HCM với giá 6 tỷ đồng. Thành viên này cho biết thêm, trước khi mua nhà này, người chủ cũ cho khách thuê với giá 14 triệu đồng mỗi tháng.

Đến nay mới trả gốc được 300 triệu đồng, do tác động tiêu cực của dịch Covid-19 khiến thu nhập giảm đi nhiều và chỉ đủ khả năng trả nửa lãi ngân hàng. Thời gian qua, họ đã phải nhờ gia đình hỗ trợ thêm. Tuy nhiên, vấn đề khiến chủ nhà này lo lắng chính là sợ ngân hàng tăng lãi suất trong bối cảnh lạm phát được cảnh báo sẽ tăng bởi tác động tiêu cực của dịch bệnh.

Chủ nhà này cho biết đã nghĩ đến phương án bán nhà để trả nợ ngân hàng và phương án thứ hai là tìm khách cho thuê với giá 7-8 triệu đồng/tháng và chuyển về ở cùng bố mẹ.

Chia sẻ này đã nhận được hàng trăm bình luận của các thành viên trong diễn đàn. Nhiều người đưa ra tư vấn chủ nhà nên bán căn nhà của mình để tìm mua một vị trí khác phù hợp với tài chính của mình hơn.

Theo đó, tài khoản Trịnh Văn Bình cho biết nếu đưa ra lựa chọn sẽ bán luôn căn nhà đã mua để trả nợ ngân hàng và đi mua luôn chỗ khác đúng bằng số tiền còn lại. Theo anh Bình, thực ra chủ nhà này đã đưa ra lựa chọn quá sức với bản thân ngay từ đầu và cần đến sự hỗ trợ của gia đình trong kế hoạch trả lãi vay ngân hàng.

Đồng tình với quan điểm này, thành viên Đông DC cũng khẳng định việc bán nhà để trả nợ ngân hàng và mua chỗ mới sẽ là quyết định đúng đắn. Theo anh việc bị bó buộc “giam hãm” bởi ước vọng giữ lại ngôi nhà quá khả năng chi trả sẽ bị mất tự do tâm trí, không làm được gì nữa cả. Vì vậy tìm giải pháp ưu tiên giải phóng, lấy lại tự do cá nhân.

Đưa ra tư vấn kỹ càng hơn, ông Lê Quốc Kiên - nhà tư vấn kỳ cựu ở lĩnh vực cho thuê BĐS tại TP HCM chỉ ra rằng nếu chủ nhà vay nợ trong 20 năm và mỗi tháng trả 25 triệu đồng tiền gốc, với 300 triệu đồng gốc đã trả, tương đương với việc chủ nhà đã vay ngân hàng được khoảng 1 năm.

Theo ông Kiên, với đa số ngân hàng thương mại cổ phần thì chủ nhà này đã hết thời gian khuyến mại về lãi suất cho vay. Thời điểm này, chủ nhà sẽ phải trả từ 40 đến 45 triệu đồng cả lãi và gốc, hoặc 55 triệu đồng nếu cả gốc chia đều cho lãi theo dư nợ giảm dần.

Trong trường hợp chủ nhà cho thuê được 7 đến 8 triệu đồng/tháng, tương đương sẽ phải bù thêm khoảng 35 đến 48 triệu đồng để trả nợ gốc và lãi ngân hàng. Để đủ cho khoản tiền góp này, thu nhập của chủ nhà cần khoảng 60 đến 70 triệu đồng bởi còn phải trừ đi chi phí sinh hoạt của bản thân.

Để đưa ra quyết định nên bán hay tiếp tục gồng lãi ngân hàng, ông Kiên đưa ra lời khuyên chủ nhà nên tính toán xem thu nhập sụt giảm của bản thân sẽ kéo dài trong bao lâu nữa. Lấy tổng số tiền sụt giảm tính toán xem có khoản nào bù đắp vào không.

Chủ nhà cần tìm hiểu xem trong một năm vừa rồi, ngôi nhà có tăng giá không và tăng được bao nhiêu. Nếu tài sản tăng giá nhiều hơn số tiền lãi trả góp ngân hàng thì cố gắng giữ tài sản. Nếu tài sản tăng giá không bằng số lãi trả góp hàng tháng thì cân nhắc bán tài sản để giảm áp lực.

Nhiều phương án giải quyết đã được các thành viên trong diễn đàn chia sẻ với chủ nhà

Phân tích về trường hợp cho thuê của chủ nhà này, thành viên Tô Thanh Huyền cho rằng với giá thuê 8 triệu đồng/tháng, có nghĩa là căn nhà này có diện tích nhỏ, trong hẻm rất nhỏ, giá trị không tăng theo thời gian hay khu vực, mà chỉ tăng theo sự mất giá của đồng tiền.

Do đó, thành viên Tô Thanh Huyền cho rằng nếu chủ nhà bán mà có lời thì nên bán lấy tiền đầu tư qua nơi khác. “Nếu bạn thấy mông lung không biết dùng tiền làm gì, khăng khăng ôm căn nhà nhỏ này thì dở lắm. Bạn phải làm ra đủ nhiều tiền trả góp căn nhà, còn không phải bán đi, mua căn nhà khác xa hơn mà rộng hơn. Nhà Sài Gòn hơn nhau ở diện tích hẻm và diện tích đất, khu vực tính sau cùng, vì giá nhà Sài Gòn bây giờ cao đều khắp nơi. Sống mà ôm nợ cả đời, bạn phải nghĩ xem có đáng không? Nếu đáng thì tiếp tục cày, đắp đầu này xoay đầu kia thôi”.

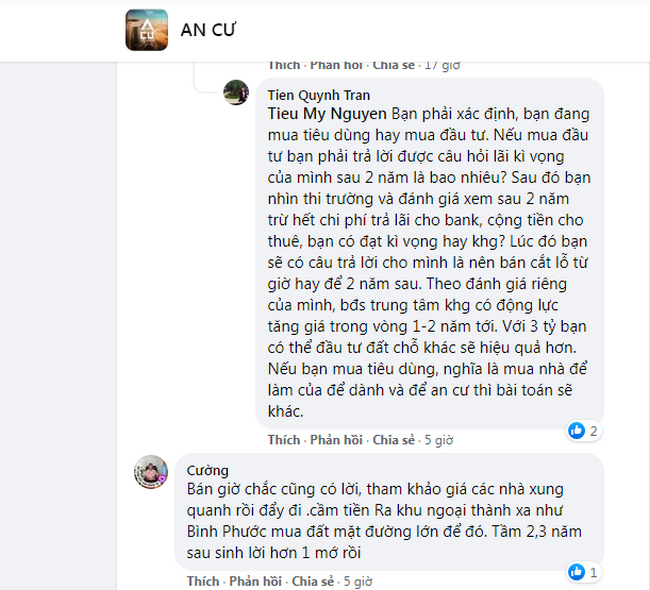

Trong khi đó, một thành viên khác đưa ra lời tư vấn chủ nhà cần xác định mua nhà đây là để sử dụng hay đầu tư. Nếu mua đầu tư, chủ nhà cần phải trả lời được câu hỏi lãi kỳ vọng của mình sau 2 năm là bao nhiêu? Sau đó, quan sát thị trường và đánh giá em sau 2 năm trừ hết chi phí trả lãi ngân hàng, cộng tiền cho thuê, có đạt được kỳ vọng đặt ra hay không? Trả lời được hai câu hỏi này chủ nhà sẽ biết nên cắt lỗ từ giờ hay để hai năm sau.

Theo đánh giá của thành viên này thì BĐS khu vực trung tâm Sài Gòn không có động lực tăng giá mạnh trong vòng 1-2 năm tới. Trong khi đó, với 3 tỷ còn lại sau khi trả lãi ngân hàng, chủ nhà có thể đầu tư đất chỗ khác có hiệu quả hơn. Trong trường hợp nếu chủ nhà mua để sử dụng, làm của để dành và an cư thì bài toán sẽ khác.

Là chuỗi đóng góp lớn trong kết quả kinh doanh của Tập Đoàn Thế Giới Di Động (MWG), tuy nhiên thời gian gần đây chuỗi...

Nguồn: [Link nguồn]