Nhận dạng 7 đặc điểm tín dụng đen để tránh bị cho vay “cắt cổ”

Cho vay quen biết giữa các cá nhân, thủ tục đơn giản, lãi suất cao, vật thế chấp linh hoạt, rủi ro lớn... là những đặc điểm dễ nhận dạng nhất của tín dụng đen.

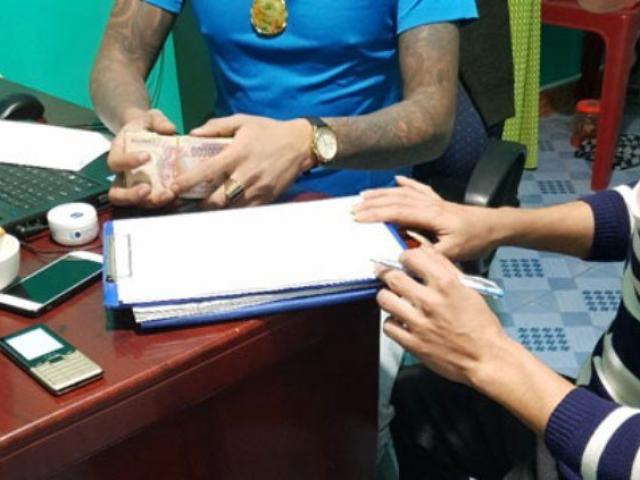

Thời gian qua nạn tín dụng đen hoành hành khắp nơi. Vấn nạn chung là lãi suất cao "cắt cổ", người vay bị đòi nợ bằng các hình thức "khủng bố" về tinh thần, sức khỏe, thậm chí đe dọa cả tính mạng... Nhiều giải pháp đẩy lùi tín dụng đen đã được đề xuất, song tình trạng này không hề giảm đi.

Ma trận tín dụng đen đang hoành hành, bủa vây người dân

Chiều 20/9/2018, báo điện tử Trí thức Trẻ phối hợp với kênh Thông tin Tài chính Kinh tế CafeF tổ chức buổi giao lưu trực tuyến “Đi tìm giải pháp đẩy lùi tín dụng đen”, cung cấp cái nhìn toàn cảnh về thực trạng và đề ra một số giải pháp đẩy lùi tín dụng đen ở Việt Nam.

Theo TS. Cấn Văn Lực - chuyên gia kinh tế trưởng ngân hàng BIDV, trong nền kinh tế, có 2 loại tín dụng là chính thức và phi chính thức. Phi chính thức rất rộng và tín dụng đen chỉ là một phần nhỏ, có nhiều dạng, vay bạn bè, người thân, vay các công ty, vay cầm đồ, vay ở tổ chức tài chính vi mô,…

“Theo tôi, với tín dụng phi chính thức, có cả nghĩa tích cực và tiêu cực. Thực tế, các tổ chức tài chính ở Việt Nam chúng ta đang chưa đáp ứng đủ nhu cầu vay mượn của người dân, từ đấy phát sinh ra tín dụng phi chính thức, thậm chí tín dụng đen” – ông Lực nói.

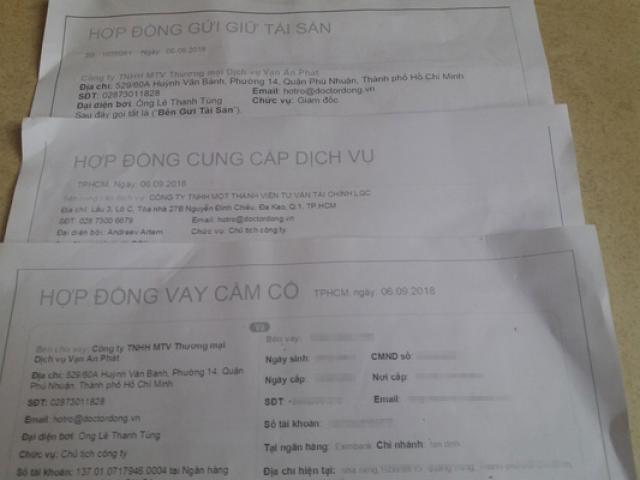

Nói về đặc điểm của tín dụng đen, TS. Cấn Văn Lực cho rằng có 7 đặc điểm. Thứ nhất là cho vay quen biết giữa các cá nhân. Hai là có địa lý gần nhau, chủ yếu xảy ra ở nông thôn. Thứ ba là không theo chuẩn mực nào, chủ yếu là vay nóng. Thứ tư là thủ tục cực kỳ đơn giản, mọi lúc, mọi nơi, mọi yêu cầu, linh hoạt. Thứ năm là món vay thường nhỏ. Thứ sáu, tài sản đảm bảo cực kỳ đa dạng, có thể ti vi tủ lạnh, sổ đỏ, điện thoại,…. Thứ bảy là có thể gia hạn nếu cần. Cuối cùng là cực kỳ rủi ro.

“Có 3 loại vay tín dụng đen. Một là cho vay tiền gộp, nghĩa là ngắn hạn, yêu cầu trả gốc và lãi hàng ngày. Hai là vay nóng, trả lãi theo ngày, trả nợ gốc vào một thời điểm ấn định, loại này cực kỳ rủi ro vì lãi suất cao. Vay gộp, lãi suất hiện nay khoảng 60-70%. Còn vay nóng lên hơn 100%.

Loại cuối cùng là cho vay mua xổ số, hay "đề đóm" – ông Lực cho hay.

Dưới góc độ giám sát chuyên môn, ông Phạm Huyền Anh, Phó Chánh thanh tra Cơ quan thanh tra giám sát ngân hàng Nhà nước cho rằng, có 4 nguyên nhân lớn nhất dẫn đến nạn tín dụng đen:

Thứ nhất, pháp luật cả dân sự và hình sự đều có quy định về xử lý, truy tố hình sự với tội tín dụng đen, cho vay nặng lãi nhưng đối tượng cho vay rất tinh vi.

Thứ hai, đối tượng đi vay giấu giếm không chịu nói ra đến khi chuyện vỡ lở thì mới biết.

Thứ ba, các luật đều có nhưng chưa đầy đủ, chưa cụ thể và trong quá trình xử lý điều tra gặp khó.

Lý do cuối cùng là hệ thống ngân hàng hiện nay đã có đầy đủ các loại hình TCTD để đáp ứng nhu cầu vay vốn của tổ chức cá nhân trong đời sống xã hội, mỗi loại hình có một sân chơi riêng, mỗi loại hình có một phạm vi hoạt động, địa bàn hoạt động khác nhau, đáp ứng mọi nhu cầu. Tuy nhiên đối tượng vay tín dụng đen là những người có công việc không ổn định, thu nhập không ổn định, phát sinh nhu cầu thậm chí liên quan hành vi không lành mạnh với xã hội…từ đó dẫn đến việc người ta không nhận thức được về tín dụng đen. Khi điều kiện kinh tế xã hội càng phức tạp thì càng là mảnh đất màu mỡ để cho tín dụng đen phát triển.

Số liệu hiện nay, ước tính quy mô của tín dụng phi chính thức sẽ ở khoảng 15-20% tổng tín dụng của nền kinh tế. Trong đó, quy mô tín dụng đen chiếm khoảng 30-35% tổng tín dụng phi chính thức, tương đương khoảng 6-8% tổng dư nợ nền kinh tế, chỉ tầm 400-500 ngàn tỷ. Quy mô không quá lớn, nhưng theo TS. Cấn Văn Lực, hệ lụy là lớn.

Bàn về giải pháp đẩy lùi tín dụng đen, các chuyên gia, nhà quản lý thống nhất rằng bên cạnh việc xử lý sai phạm theo pháp luật, quản lý giám sát chặt chẽ thì cần phát triển tín dụng tiêu dùng tại Việt Nam.

Cần phải phối hợp chặt chẽ giữa ngân hàng và các công ty tài chính, công ty công nghệ để tạo ra một hệ sinh thái giúp người dân vay vốn thuận lợi hơn.

TS. Cấn Văn Lực - Chuyên gia kinh tế trưởng ngân hàng BIDV

Để đẩy lùi tình trạng tín dụng đen, theo TS. Cấn Văn Lực, giải pháp quan trọng đầu tiên là phải tăng khả năng tiếp cận dịch vụ tài chính ngân hàng của người dân doanh nghiệp, thực hiện tốt quyết định 1626 của Chính phủ về tăng khả năng tiếp cận dịch vụ tài chính ngân hàng. Tích cực ứng dụng công nghệ thông tin, chúng ta có di động, có internet phát triển và cần tận dụng,…gọi nôm na là tài chính số, ngân hàng số,...

Tăng giáo dục tài chính, nâng cao hiểu biết của người dân về các dịch vụ, một là họ sẽ tìm đến tín dụng phi chính thức thay vì tín dụng đen, hai là nâng cao ý thức trả nợ. Hạn chế tội phạm liên quan cho vay nặng lãi, hoàn thiện hệ thống pháp luật, điều này cần sự phối hợp của các cơ quan bộ ngành liên quan.

Hiện nay, chúng ta có nhiều sản phẩm tài chính mới, như cho vay ngang hàng, huy động vốn từ cộng đồng, các cơ quan quản lý cần sớm ban hành văn bản quy định, hướng dẫn cụ thể. Ngoài ra, các kênh thị trường vốn cần phát triển hơn, đặc biệt tài chính vi mô.

“Không nên coi tín dụng phi chính thức là xấu, vì người dân vẫn có nhu cầu và chúng ta cũng cần có nguồn cung. Tôi nhớ đến một diễn giả quốc tế từng nói rằng, tín dụng phi chính thức đáp ứng nhu cầu hơn là tội đồ.

Phải bóc tách ra, cái nào tín dụng đen thì ngăn chặn, cái nào đáp ứng nhu cầu chính đáng thì nên khuyến khích” – ông Lực nói.