Cạm bẫy vay tiêu dùng lãi suất cắt cổ: Khốn khổ vì người lạ đòi nợ

Người mắc nợ các công ty tài chính thường bị "khủng bố" tinh thần nhưng không biết được người đó là chủ nợ hay là dân đòi nợ thuê

"Tôi vay 50 triệu đồng từ công ty tài chính F. và trả góp hằng tháng nhưng chỉ trễ một ngày, có nhiều người lạ đã liên tục gọi điện thoại đến người thân của tôi để đòi nợ" - anh Lê Thanh Hải (huyện Đăk Hà, tỉnh Kon Tum) phản ánh với phóng viên Báo Người Lao Động.

"Khủng bố" tinh thần người vay

Theo anh Hải, người gọi điện tự xưng là nhân viên của công ty tài chính F. Thế nhưng, khi anh gọi lại các số điện thoại này thì không có tín hiệu nên không biết được người gọi điện thoại đòi nợ có phải là chủ nợ không? Trong khi đó, tài khoản Zalo của em gái anh Hải cũng nhận được nhiều tin nhắn đe dọa, đồng thời các trang mạng xã hội xuất hiện nhiều thông tin bêu rếu gia đình anh Hải vay tiền để lừa đảo.

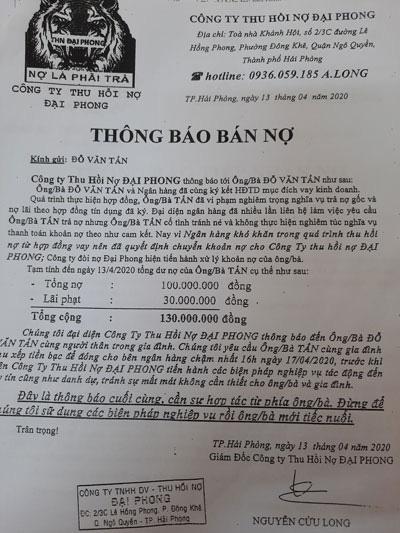

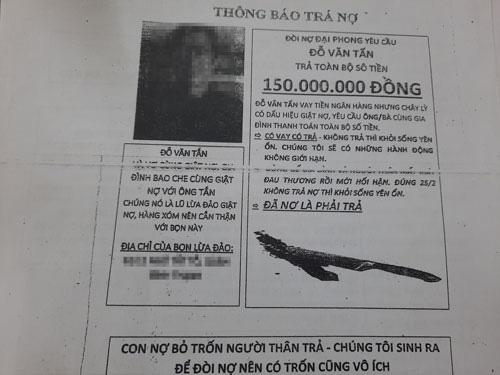

Các đối tượng đòi nợ tự ý in nhiều tờ rơi với lời lẽ đe dọa và gửi tới người mắc nợ

Trước tình hình này, người nhà anh Hải buộc phải đứng ra trả nợ thay và đề nghị công ty tài chính F. tất toán khoản vay nhưng công ty này không đồng ý vì bên vay đã thỏa thuận không trả nợ trước hạn.

Tương tự, anh Nguyễn Văn Lộc (quận Gò Vấp, TP HCM) - người đã từng vay công ty tài chính F. 10 triệu đồng - cũng gánh chịu không ít thiệt thòi. Do không trả được nợ trong nhiều tháng nên anh Lộc liên tục bị người lạ điện thoại đòi nợ. Khi có đủ tiền, anh Lộc yêu cầu tất toán khoản vay trước hạn, công ty tài chính F. không chấp nhận. Kết thúc 12 tháng trả góp, anh Lộc phải chi trả tới 30 triệu đồng bao gồm vốn và lãi cộng với số tiền phạt của các tháng trả nợ không đúng hạn.

Theo trình tự của pháp luật, khi người vay không trả nợ thì bên cho vay thường khởi kiện tòa với một quy trình dài hơi, tiêu tốn nhiều chi phí. Do đó, để giảm thiểu chi phí, nhanh chóng thu hồi vốn, bên cho vay thường thuê công ty đòi nợ thu hộ.

Do công ty đòi nợ thuê được hưởng lợi nên tìm mọi cách để đòi được nợ. Khi các công cụ đòi nợ hợp pháp chưa đủ mạnh để buộc con nợ thanh toán thì công ty đòi nợ thuê áp dụng các biện pháp "khủng bố" tinh thần.

Đơn cử, tháng 4-2020, bộ phận tín dụng tiểu thương CommCredit trực thuộc VPBank rút đơn kiện ông Đỗ Văn Tấn - người vay 33 triệu đồng cách đó 2 năm nhưng hiện chưa trả hết nợ. Thế nhưng, kể từ thời điểm đó, gia đình ông Tấn nhận được nhiều tờ rơi có nội dung: "Con nợ bỏ trốn người thân trả. Chúng tôi sinh ra để đòi nợ nên có trốn cũng vô ích". Điểm đáng chú ý là các tờ rơi này đều ghi địa chỉ công ty đòi nợ tại thành phố Hải Phòng. Mặt khác, nhiều người lạ cũng đến nhà ông Tấn đập cửa đòi nợ... Khi ông Tấn liên hệ bằng điện thoại thì các đối tượng này thông báo đã mua khoản nợ ông Tấn từ ngân hàng, yêu cầu ông trả nợ bằng lời lẽ đe dọa, khủng bố.

Với thông tin này, phóng viên Báo Người Lao Động liên hệ để hỏi VPBank có hay không việc bán khoản nợ của ông Tấn cho công ty mua bán nợ? VPBank giải thích thế nào về việc người lạ đến nhà ông Tấn đòi nợ? Song đến nay, VPBank vẫn rơi vào im lặng.

Một trường hợp khác trớ trêu hơn, ông Trần Mộng Lộc (quận Thủ Đức, TP HCM) bị người khác giả mạo danh tính vay tiền mua tivi trả góp từ Công ty Tài chính ACS (viết tắt ACS). Theo đó, ông Lộc liên tục bị nhiều người lạ dùng 4 số điện thoại 09313338xx, 09011860xx, 09011860xx, 09011860xx quấy rối, đòi nợ thay cho ACS. Tháng 6-2020, ông Lộc gửi đơn phản ánh sự việc đến Ngân hàng Nhà nước Chi nhánh TP HCM. Sau đó, ACS đề nghị ông Lộc làm đơn xác nhận không vay tiền để mua tivi và từ đây các cuộc điện thoại đòi nợ ông Lộc chấm dứt.

Tuy nhiên, để tìm hiểu ai là người đòi nợ, ông Lộc gọi điện cho một trong 4 số điện thoại nói trên thì đầu dây phía bên kia tự động thông báo đây là công ty chuyên giải quyết về nợ.

Kiểm chứng thông tin, phóng viên Báo Người Lao Động cũng điện thoại đến 4 số điện thoại này và đều nhận được nội dung thông báo tự động như ông Lộc đã nhận được. Nhưng khi chúng tôi ngỏ ý tìm hiểu phí dịch vụ đòi nợ thì một điện thoại viên cho biết công ty mình chuyên về các vấn đề pháp lý trực thuộc ngân hàng.

Quy định chưa được tuân thủ

Theo TS Nguyễn Văn Thuận (Trường ĐH Tài chính - Marketing) hiện nay, bên cho vay thường mặc định nội dung hợp đồng, đơn đề nghị vay vốn theo hướng người vay đồng ý cho bên cho vay bán nợ, cung cấp thông tin cho bên thứ 3. Từ đó, bên cho vay có thể chuyển nhượng khoản nợ cho các công ty mua bán nợ, cung cấp thông tin và thuê các công ty đòi nợ thu hộ. Sau đó, có thể các công ty mua bán nợ, công ty đòi nợ lại thuê xã hội đen đến nhà người vay để đòi nợ bằng những biện pháp "khủng bố" tinh thần, khiến người mắc nợ hết sức khổ sở và lo sợ.

Theo ông Nguyễn Hoàng Minh, Phó Giám đốc Ngân hàng Nhà nước Chi nhánh TP HCM, hiện nay pháp luật cho phép công ty tài chính bán nợ cho công ty mua bán nợ, thuê công ty khác đòi nợ thay cho mình. Tuy nhiên, theo quy định, công ty tài chính phải ràng buộc bên mua nợ (chủ nợ mới), công ty đòi nợ không được vượt quyền hạn đòi nợ của công ty tài chính. Nghĩa là bên mua nợ, bên đòi nợ không được sử dụng biện pháp đe dọa, không nhắc nợ khách hàng trong khoảng thời gian từ 7 giờ đến 21 giờ và chỉ được nhắc nợ tối đa 5 lần/ngày; không nhắc nợ, đòi nợ người thân của khách hàng…

"Mặt khác, pháp luật chỉ cho phép công ty tài chính cung cấp thông tin của khách hàng cho bên thứ 3 khi khách hàng đó đồng ý. Theo đó, công ty tài chính chỉ được cung cấp thông tin của người vay cho công ty mua nợ, công ty đòi nợ thay nhưng phải ràng buộc các công ty này đòi nợ theo đúng quy định. Nếu công ty tài chính không buộc chủ nợ mới, công ty đòi nợ thực hiện nghiêm những quy định này, Ngân hàng Nhà nước sẽ chế tài, xử phạt công ty tài chính" - ông Minh cho biết

Thế nhưng, với các tài liệu của chúng tôi và ý kiến phản ánh của nhiều người vay, hầu hết những quy định nêu trên đều chưa được các bên tuân thủ. Ngân hàng Nhà nước không thể đưa ra biện pháp chế tài khi công ty mua nợ, bên đòi nợ thuê vi phạm quy định đòi nợ. Vậy trách nhiệm xử lý vi phạm này phải chăng thuộc về chính quyền các tỉnh, thành phố?

|

Đe dọa, bôi nhọ người vay có thể bị truy tố Theo Bộ Công an, hiện nhiều app cho vay biến tướng, trở thành một dạng của tín dụng đen, kéo theo nhiều hệ lụy khôn lường, ảnh hưởng đến an ninh, trật tự. Để hạn chế những rắc rối có thể xảy ra, người vay cần phải tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website như: tên công ty, mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay (trả nợ trước hạn, chậm trả...) mẫu hợp đồng, trách nhiệm của các chủ thể tham gia giao dịch... Bên cạnh các app cho vay chính thống, hiện nay còn xuất hiện app cho vay tiền núp dưới hình thức "tín dụng đen", cho vay với lãi suất "cắt cổ". Để phân biệt, người dùng cần tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi, phí, hạn mức trả nợ... trước khi quyết định vay tiền qua app. Bộ Công an còn cho biết nếu các đối tượng, tổ chức đứng sau các app cho vay tiền dính tới việc cho vay với lãi suất cao, "khủng bố" người vay có thể bị pháp luật xử lý mạnh tay. Cụ thể, khoản 1 điều 201 Bộ Luật Hình sự năm 2015 quy định, người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 5 lần lãi suất quy định trong Bộ Luật Dân sự (lãi suất không quá 20%/năm), thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng thì bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng hoặc phạt cải tạo không giam giữ đến 3 năm. Ngoài ra, điều 201 Bộ Luật Hình sự năm 2015, quy định nếu phạm tội thu lợi bất chính từ 100 triệu đồng trở lên, thì bị phạt tiền từ 200 triệu đồng đến 1 tỉ đồng hoặc phạt tù từ 6 tháng đến 3 năm. Đối với hành vi gọi điện đe dọa, tung tin sai, bôi nhọ người vay chưa trả đúng hạn lên mạng xã hội... có thể bị truy tố theo điều 155 Bộ Luật Hình sự 2015 về tội làm nhục người khác. Nếu hành vi đó gây ảnh hưởng nghiêm trọng đến danh dự thì người vay có thể làm đơn tố cáo gửi lên cơ quan công an kèm theo các tài liệu chứng minh để cơ quan công an xác minh, điều tra, xử lý. |

Sau khi ký hợp đồng vay vốn, người vay mới biết lãi suất cho vay quá cao, bị ép buộc mua bảo hiểm...

Nguồn: [Link nguồn]