Chứng khoán 2023: Vượt sóng dữ - “Về bờ”

Trong năm 2022 vừa qua với những cú sốc lớn trên thị trường chứng khoán Việt Nam (TTCK) đã lấy đi không chỉ tiền bạc mà còn là công sức dành dụm bao năm trời của các nhà đầu tư chứng khoán.

Lên nhầm chiếc thuyền “thủng”

Chia sẻ với ĐS&PL, anh Trọng Hải (30 tuổi, nhân viên văn phòng) – một nhà đầu tư tham gia thị trường từ giai đoạn cao trào của thị trường chứng khoán năm 2021 cho biết, thời gian đầu mức lợi nhuận của anh Hải có lúc lên đến 40-50%. Tuy nhiên sau cú sốc của sự kiện FLC hồi tháng 1/2022, số lợi nhuận mới kiếm được của anh bay sạch, thậm chí còn lỗ.

Sau khi loạt tin tức xấu đã hết, anh Hải cũng nộp ít tiền vào để bắt đáy theo lời của môi giới, bù lại số lỗ. Nhưng không như kỳ vọng, cho đến tháng 10/2022 anh đã phải hốt hoảng cắt lỗ hàng loạt bởi mức giảm quá sâu của thị trường, mức lỗ khi đó lên tới 50-70% so với thời điểm cuối năm 2021. Mặc dù Chính phủ đưa ra nhiều thông điệp trấn an, cùng khuyến nghị của các chuyên gia về thị trường khởi sắc, anh Hải cho biết tâm lý lo sợ vẫn còn hiện hữu nên chưa quay lại thị trường vì cho rằng đây chỉ là cú hồi ngắn hạn.

Cùng cảnh ngộ, chị Minh Anh (33 tuổi, bác sĩ), một nhà đầu tư F0 khác cũng mới tham gia thị trường hơn một năm theo lời rủ của đồng nghiệp đã chấp nhận "rời cuộc chơi" chứng khoán và chọn gửi tiết kiệm ngân hàng. Chị Minh Anh cho hay danh mục đầu tư của chị từng có tới 7 mã cổ phiếuở nhiều lĩnh vực khác nhau, từ bất động sản, tài chính, bán lẻ,... “Cứ nghĩ "không bỏ trứng vào một rổ" sẽ an toàn, nhưng nào ngờ từ đầu năm 2022 đến nay ngành nào cũng giảm. Bán thì lỗ, mà tiếp tục giữ có khi còn lỗ nhiều hơn", chị Minh Anh cho biết. Bản thân cả hai nhà đầu tư trên cũng thừa nhận, vì không có kiến thức về kinh tế hay đầu tư nên chủ yếu mua theo tư vấn của môi giới và tham gia các hội nhóm trên mạng xã hội.

“Nhưng thị trường cổ phiếu, trái phiếu vẫn trong tình trạng đi xuống, tôi cảm thấy điều này rất bất ổn. Ngay cả các tổ chức quốc tế cũng ngạc nhiên và tự hỏi tại sao TTCK Việt Nam xuống giá mạnh như vậy, mặc cho mọi dự báo của các đơn vị trong và ngoài nước đều nói rằng thị trường sẽ còn tiếp tục tăng”, PGS.TS Đinh Trọng Thịnh tâm sự. Mắc “kẹt hàng” ngoài đảo

Theo Tổng cục Thống kê, Việt Nam ghi nhận mức tăng trưởng GDP đạt 8,8% so với cùng kỳ trong 9 tháng đầu năm 2022 (cùng kỳ 2021 tăng trưởng 1,4%), đánh dấu mức tăng trưởng 9 tháng cao nhất trong vòng một thập kỷ gần đây.

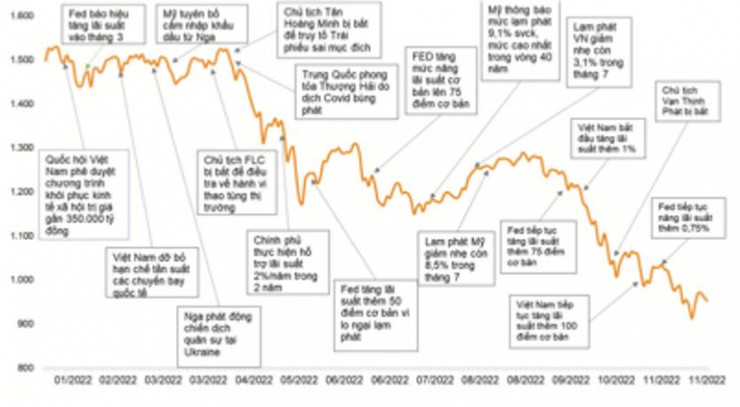

Tiếp nối năm 2021 thăng hoa, thị trường chứng khoán Việt Nam (TTCK) bắt đầu năm 2022 bằng sự kiện đạt mức cao lịch sử, với chỉ số VN-Index tăng 2,0% lên 1.528,6 điểm vào ngày 6/1/2022. Ngay cả khi những rủi ro bên ngoài xuất hiện như tín hiệu Fed tăng lãi suất và xung đột Nga - Ukraine, TTCK Việt Nam vẫn trụ vững và dao động trong vùng 1.450- 1.550 điểm. Tuy nhiên, tình hình bắt đầu thay đổi khi các sự việc liên quan đến phát hành trái phiếu doanh nghiệp từ vụ Tân Hoàng Minh đã tạo ra tâm lý tiêu cực lan rộng. VN-Index đã giảm 23,1% xuống 1.172 điểm chỉ trong một tháng.

Trong năm 2022, VN-Index là chỉ số có hiệu suất đầu tư kém tích cực nhất với mức giảm 36,5% kểtừđầunămvàcódiễnbiếngiáxếpsautấtcả các thị trường chứng khoán Đông Nam Á khác, bao gồm Indonesia, Singapore, Thái Lan, Malaysia, Philippines. Thanh khoản bình quân của HoSE đạt 17.696 tỷ đồng/phiên, giảm 19,6% so với cùng kỳ, trong khi chỉ tiêu này của HNX và UPCOM lần lượt đạt 2.023 tỷ đồng/phiên, giảm 36,0% và 1.142 tỷ đồng/phiên, giảm 32,8%. Số lượng tài khoản chứng khoán mới của nhà đầu tư cá nhân trong nước sụt giảm kể từ tháng 6 nhưng tổng số 10 tháng đầu năm 2022 nhưng vẫn tăng 121% so với cùng kỳ, với 2.401.722 tài khoản.

Kim chỉ nam từ nhà đầu tư nước ngoài

Trong cuộc nói chuyện giữa ĐS&PL với TS. Nguyễn Hoàng Hải, Phó Chủ tịch Hiệp hội các nhà đầu tư tài chính VAFI để tìm ra đường hướng cho nhà đầu tư, ông cho hay, thời gian vừa rồi Thủ tướng Chính phủ đã có những động thái như thành lập tổ công tác về thị trường vốn, thị trường bất động sản, bao gồm các đại diện của Ngân hàng Nhà nước, Bộ Xây dựng, Bộ Tài chính để tìm các giải pháp tháo gỡ cho thị trường trái phiếu doanh nghiệp.

Về phần hoạt động của nhà đầu tư nước ngoài (NĐTNN), trong 2 tháng cuối năm 2022 đã xuất hiện những dòng vốn lớn của các NĐTNN vào thị trường. Qua kinh nghiệm theo dõi, ông Hải thấy rằng đây là dòng vốn của các NĐTNN mà không hiện diện ở Việt Nam. “Trong bối cảnh hiện nay, những quỹ đầu tư tại Việt Nam không còn nhiều tiền mặt, theo công bố chỉ có khoảng 5-10% tiền mặt. Như vậy, hoạt động của những quỹ này trong thời gian gần đây chủ yếu là về vấn đề tái cấu trúc lại các khoản cổ phần, có mua có bán, mua thì nhiều hơn bán, nhưng lượng tiền mặt không nhiều”, ông Hải cho hay.

Do đó, dòng vốn lớn trên thị trường chủ yếu đến từ các quỹ lớn ở nước ngoài trên thị trường tài chính, những nhà đầu tư này vào và giải ngân rất nhanh, chỉ tập trung vào các doanh nghiệp ở bộ chỉ số VN30. “Chừng nào dòng tiền nước ngoài còn giải ngân, thị trường vẫn còn cơ hội tăng điểm”, ông Hải khẳng định.

VN-Index có diễn biến kém tiêu cực trong năm 2022 (dữ liệu ngày 22/11/2022) (Nguồn: VNDirect Research).

Về việc thu hút vốn đầu tư nước ngoài, ông Hải cho rằng tỉ lệ sở hữu dành cho NĐTNN trên TTCK Việt Nam còn hạn hẹp. VAFI đã nhiều lần khuyến nghị với các cơ quan có thẩm quyền phải cải thiện cơ cấu cổ đông và mong muốn cơ cấu cổ đông tổ chức (nhà đầu tư chiến lược, tổ chức tư nhân) nhiều hơn cơ cấu cổ đông tư nhân, Nhà nước. Đồng thời nên khuyến khích thành lập các tổ chức đầu tư trong nước, hoặc dòng vốn nước ngoài đầu tư vào các tổ chức trong nước nhằm gia tăng lượng vốn của các tổ chức đó. Nhà nước cũng nên có các chính sách ưu đãi về thuế, hỗ trợ các tổ chức. TS. Nguyễn Hoàng Hải khẳng định, chỉ cần thực hiện tốt những giải pháp trên là đã đủ tiêu chuẩn nâng hạng thị trường.

Tìm thấy bến bờ chính sách

PGS.TS Đinh Trọng Thịnh, Chuyên gia kinh tế nhận định, năm 2022 vừa qua, việc vỡ lở của một số cá nhân, tổ chức có hành vi mua khống, bán khống, làm giá, thực hiện thao túng trên TTCK chính là lý do khiến thị trường sụt giảm. Thêm vào đó, những thông tin không mấy tích cực về thị trường trái phiếu cũng là tác nhân kéo dài sự suy giảm của VN-Index.

Chiếm phần lớn trên TTCK Việt Nam là nhà đầu tư cá nhân với kiến thức về chứng khoán chưa được trang bị đầy đủ. Do đó, nhà đầu tư chủ yếu hành động theo đám đông, phong trào, chính điều này dẫn đến hiện tượng FOMO (đổ xô mua và bán tháo). Vô hình trung tạo cơ hội cho việc thao túng thị trường, làm giá cổ phiếu, trái phiếu càng dễ dàng phát sinh hơn.

TTCK Việt Nam trong năm qua đã trở thành một trong những thị trường xuống giá nhiều nhất thế giới. Ông Thịnh cũng cho rằng đà giảm quá sâu của VN- Index là vô lý, bởi kinh tế tăng trưởng và phát triển rất mạnh, GDP có thể đạt đến khoảng 8,4%, số lượng doanh nghiệp thành lập mới và doanh nghiệp quay trở lại thị trường để hoạt động sản xuất kinh doanh rất lớn so với nhiều năm trước cùng tốc độ tăng trưởng khoảng hơn 20%.

“Chừng nào dòng tiền nước ngoài còn giải ngân, thị trường vẫn còn cơ hội tăng điểm”, TS. Nguyễn Hoàng Hải khẳng định.

Về vấn đề minh bạch trên thị trường, ông Thịnh cho biết, Nhà nước hiện đang trong quá trình tiếp tục hoàn thiện cơ chế, chính sách cũng như luật pháp để quản lý và điều thành thị trường. Mặc dù quá trình này không thể xong trong một sớm một chiều nhưng ông cũng hy vọng thời gian chờ đợi sẽ không quá lâu. “Việt Nam đang dần hoàn thiện các chính sách và từng bước để trở thành thị trường minh bạch thông tin, đáp ứng đầy đủ vai trò của một trung tâm giao dịch, phù hợp với thông lệ quốc tế”, PGS.TS Đinh Trọng Thịnh nhận định.

Ngoài ra, ông cho biết việc kiểm tra, giám sát của các Cơ quan quản lý Nhà nước cũng cần được tiến hành một cách nhanh chóng và đúng luật pháp, khi đó mới đảm bảo được tính công khai, minh bạch và đảm bảo sự an toàn của nhà đầu tư cũng như các yếu tố liên quan đến việc quản lý, giám sát thị trường.

Theo qua điểm cá nhân, ông Thịnh nhận thấy Nghị định 65 quá “chặt” để các doanh nghiệp phát hành trái phiếu. Do đó, một số tổ chức cá nhân, chuyên gia cũng đang đề nghị phía Bộ Tài chính cũng như Chính phủ xem xét lại quy định này, để có thể chỉnh sửa nhằm tạo thuận lợi cho các doanh nghiệp phát hành, vừa đảm bảo quyền lợi của nhà đầu tư cũng như các doanh nghiệp trong việc vay nợ phải đảm bảo.

Không gian tổ ấm của Mạnh Trường ngập tràn sắc xuân với hoa đào, quất, đèn lồng, câu đối đỏ...

Nguồn: [Link nguồn]