“Cuộc chiến” trên bàn nhậu Việt: Bia Hà Nội vẫn đang thua đau

Hiệu quả kinh doanh của Habeco đang liên tục đi xuống trong thời gian gần đây.

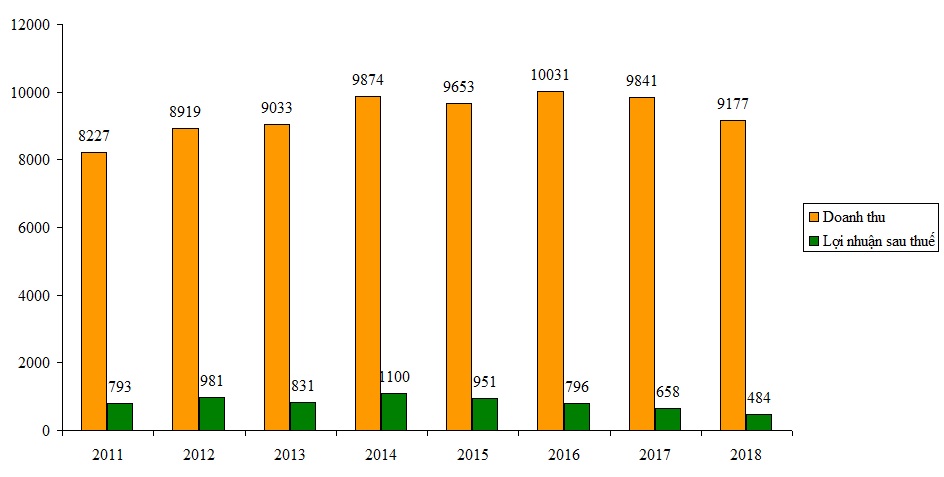

Kết thúc năm kinh doanh 2018, Tổng CTCP Bia – Rượu – Nước Giải khát Hà Nội (Habeco) đạt doanh thu 9.177 tỷ đồng, giảm 6,7% so với năm 2017. Lợi nhuận sau thuế hợp nhất của công ty đạt 484 tỷ đồng, giảm mạnh 26,4%. Lý giải về hiệu quả kinh doanh đi xuống, Habeco cho rằng nguyên nhân là do sức cạnh tranh gay gắt trên thị trường, chính sách thuế tiêu thụ đặc biệt tăng 5% làm sản lượng tiêu thụ giảm và giá cả nguyên vật liệu đầu vào tăng cao.

Mới đây, Habeco đã công bố kế hoạch kinh doanh năm 2019 với các chỉ tiêu tiếp tục gây thất vọng. Theo đó, Habeco đặt kế hoạch sản lượng tiêu thụ dự kiến là 438,1 triệu lít, trong đó bao gồm 434,5 triệu lít bia và 3,6 triệu lít nước uống đóng chai UniAqua. Chỉ tiêu doanh thu cốt lõi là 8.270 tỷ đồng và lợi nhuận sau thuế 310 tỷ đồng, giảm 36% so với kết quả thực hiện được trong năm 2018. Như vậy, nếu đúng kế hoạch này, lợi nhuận của Habeco sẽ ghi nhận đà sụt giảm 5 năm liên tiếp kể từ 2015.

Doanh thu và lợi nhuận của Habeco kể từ 2011 đến nay. Đơn vị: tỷ đồng

Có thể thấy doanh thu và lợi nhuận của Habeco đã liên tục trồi sụt và đi xuống kể từ năm 2015 đến nay. Trong khi đó, thị trường bia tại Việt Nam đã chững lại nhưng vẫn có sự tăng trưởng đều đặn. Theo thống kê trong năm 2017, sản lượng tiêu thụ bia tại Việt Nam đạt 4 tỷ lít, chiếm 2,1% tổng sản lượng bia toàn cầu, đứng thứ 10 thế giới và thứ 3 trong khu vực châu Á. Còn trong năm 2018, mức tiêu thụ bia ước tính đạt 4,2 tỷ lít bia, Việt Nam có thể trở thành thị trường tiêu thụ bia lớn thứ 9 trên Thế giới.

Đối thủ trực tiếp của Habeco là Sabeco vẫn đạt được sự tăng trưởng tốt về doanh thu kể từ năm 2015. Trong năm 2018, doanh thu của Sabeco đạt ngưỡng 36.000 ngàn tỷ đồng, gấp gần 4 lần doanh thu của Habeco.

Theo báo cáo Ban Tổng Giám đốc của Habeco, khu vực miền Bắc và Trung – thị trường tiêu thụ chính sản phẩm Habeco – cho thấy sự suy giảm 3% so với năm trước. Bên cạnh đó, các sản phẩm của Habeco đang bị cạnh tranh gay gắt, đơn cử có Sabeco tăng trưởng 32% với sản phẩm Saigon Lager và 333, thậm chí Heineken Việt Nam tăng trưởng bằng sản phẩm Tiger với tốc độ lên đến 71%.

Habeco đang thất thế ngay chính trên thị trường Hà Nội và miền Bắc

Theo dự báo của CTCK FPTS, việc Habeco đang "đi giật lùi" có thể đến từ khẩu vị người tiêu dùng đang thay đổi. Phân khúc bia của Habeco chủ yếu ở mức trung bình, bia hơi. Nhưng những năm gần đây, xu hướng tiêu dùng đang dịch chuyển lên các phân khúc bia cao cấp hơn và điều này đã ảnh hưởng đáng kể tới thị phần Habeco.

Theo đánh giá của CTCK FPTS, việc uống bia bên cạnh thưởng thức hương vị bia còn là nơi thể hiện đẳng cấp xã hội, xây dựng các mối quan hệ nên nhiều người sẵn sàng bỏ ra mức phí cao hơn để sử dụng các sản phẩm bia cao cấp, thương hiệu mạnh. Bên cạnh đó, GDP bình quân đầu người Việt Nam tăng từ 2.012 USD năm 2014 lên mức hơn 2.500 USD năm 2018. Kéo theo đó, tỷ lệ người trong tầng lớp giàu có và trung lưu cũng tăng mạnh khiến xu hướng tiêu dùng của họ thay đổi, chuyển sang sử dụng những sản phẩm có giá bán cao hơn.

Bên cạnh đó, quá trình thoái vốn nhà nước chậm trễ tại Habeco cũng là một nguyên nhân khiến doanh nghiệp này chưa thể bứt phá để đổi mới. Trên sàn chứng khoán, cổ phiếu BHN của Habeco đang dừng tại mức 82.400 đồng/cổ phiếu, vốn hóa công ty đạt 19.100 tỷ đồng.

Xu thế ảm đạm tiếp tục bao trùm, thị trường kết thúc cuối tuần với một phiên giao dịch giảm nhẹ.