U40 làm 4 công việc, dành 40% thu nhập cho quỹ hưu trí

TP HCM - Ở tuổi 34, Vy Nguyễn làm cùng lúc 4 công việc với tổng thu nhập khoảng 20 triệu đồng/tháng, 40% được cô dành cho tiết kiệm và đầu tư dài hạn.

Trước năm 2020, Vy không quá chú trọng đến việc quản lý tiền bạc. Thu nhập đủ chi tiêu khiến cô ít khi để ý đến các khoản nhỏ lẻ. Sau nhiều lần thất nghiệp, đặc biệt trong giai đoạn doanh nghiệp cắt giảm nhân sự, Vy dần nhận ra tầm quan trọng của quản lý tài chính cá nhân và trở nên thận trọng hơn trong việc xây dựng kế hoạch dài hạn.

"Có thời điểm mình phải sống với 100k mỗi ngày", cô nhớ lại.

Để chủ động tài chính, Vy bắt đầu thay đổi. Cô ghi chép chi tiêu mỗi ngày, siết lại các khoản không cần thiết và chủ động tìm thêm nguồn thu nhập. Hiện tại, ngoài công việc chính là chuyên viên marketing, cô làm thêm ba công việc khác.

Hai công việc yêu cầu cô có mặt tại văn phòng khoảng 3 tiếng mỗi ngày, phần còn lại được làm từ xa. Ngoài ra, Vy đang xây dựng kênh TikTok cá nhân dù chưa mang lại thu nhập. "Mình xem đây là khoản đầu tư cho tương lai", cô nói.

Vy Nguyễn, 34 tuổi. Ảnh: NVCC

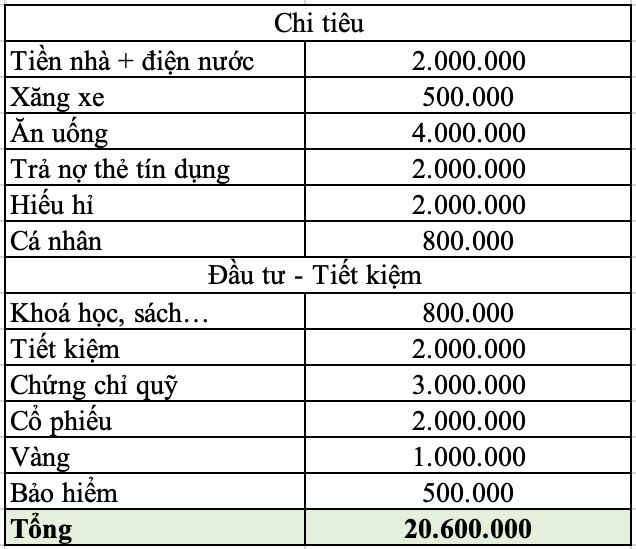

Với mức thu nhập 20 triệu đồng mỗi tháng, Vy phân bổ khoảng 60% cho chi tiêu. Trong đó, tiền nhà và điện nước chiếm khoảng 2 triệu đồng, chi phí xăng xe khoảng 500.000 đồng. Cô cho biết phần lớn chi phí ăn uống tập trung vào bữa sáng, bữa trưa và cà phê hàng ngày, tổng cộng khoảng 4 triệu đồng. Ngoài ra, cô dành 2 triệu đồng để trả nợ thẻ tín dụng và 2 triệu đồng gửi về cho ba mẹ. Các khoản chi cho nhu cầu cá nhân như mỹ phẩm, spa hoặc du lịch được kiểm soát ở mức khoảng 800.000 đồng mỗi tháng, nhưng không cố định, tháng không chi sẽ được giữ lại như một khoản dự phòng nhỏ.

Phần còn lại tương đương 40% thu nhập được Vy ưu tiên cho tiết kiệm và đầu tư. Cô dành một phần để nâng cao kỹ năng thông qua các khóa học, sách và workshop, đồng thời duy trì khoản tiết kiệm cố định hàng tháng. Bên cạnh đó, Vy phân bổ tiền vào nhiều kênh khác nhau như chứng chỉ quỹ, cổ phiếu và vàng.

Với vàng, cô không mua theo tháng mà tích lũy dần, khi đủ một lượng nhất định mới thực hiện giao dịch. Ngoài ra, cô cũng dành một phần ngân sách cho các loại bảo hiểm nhằm giảm thiểu rủi ro tài chính trong tương lai.

Từ việc từng "không để ý những khoản nhỏ", Vy dần nhận ra chính những chi phí này ảnh hưởng lớn đến tổng chi tiêu. Việc kiểm soát dòng tiền giúp cô duy trì đều đặn khoản tiết kiệm mỗi tháng.

Bảng chi tiêu của Vy.

Hiện tại, Vy ước tính mức chi tiêu tối thiểu vào khoảng 6 triệu đồng mỗi tháng bao gồm tiền nhà, ăn uống và đi lại. Từ đó, cô đặt mục tiêu xây dựng quỹ hưu trí khoảng 1,7 tỷ đồng, tương ứng với 24 năm chi tiêu ở mức tối thiểu này. Theo Vy, đây chỉ là con số cá nhân, mỗi người sẽ có mức chi tiêu và mục tiêu khác nhau.

Ngoài khoản tích lũy tiền mặt, Vy còn chuẩn bị thêm các lớp bảo vệ tài chính như bảo hiểm y tế, bảo hiểm sức khỏe, bảo hiểm nhân thọ và bảo hiểm bệnh hiểm nghèo. Riêng quỹ dự phòng y tế khoảng 200 triệu đồng được cô chia nhỏ vào nhiều tài khoản tiết kiệm ngắn hạn để đảm bảo có thể sử dụng ngay khi cần mà không bị ảnh hưởng đến lãi suất. Sau nhiều năm thực hiện, Vy cho biết điều khó nhất không phải kiếm tiền, mà là duy trì kỷ luật chi tiêu trong thời gian dài. Cô luôn cố gắng tránh "lạm phát lối sống" dù thu nhập tăng.

Từ trải nghiệm cá nhân, Vy cho rằng những người làm việc tự do nên chuẩn bị quỹ dự phòng ít nhất 6 tháng chi tiêu nếu độc thân và một năm nếu có người phụ thuộc. Bên cạnh đó, việc tham gia bảo hiểm xã hội tại doanh nghiệp cũng là một cách tích lũy cho tuổi già. Với cô, quản lý tài chính không có công thức cố định, nhưng mỗi người có thể tham khảo các nguyên tắc phân bổ thu nhập và điều chỉnh linh hoạt theo hoàn cảnh.

8X xứ Quảng đã từ bỏ công việc ở Đà Nẵng về quê phục hồi và phát triển nghề gắn bó với gia đình hơn 40 năm.

Nguồn: [Link nguồn]

-23/03/2026 13:47 PM (GMT+7)