Lăng kính chứng khoán 25/9: Kiểm tra lại vùng tranh chấp 1.280 – 1.290 điểm

Nhà đầu tư chứng khoán không nên mua đuổi cổ phiếu bằng mọi giá và luôn đặt mục tiêu chốt lời phù hợp để bảo toàn lợi nhuận và hạn chế rủi ro.

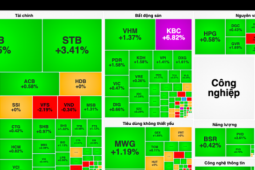

Nhận định đầu tư

Chứng khoán KB Việt Nam (KBSV): Mặc dù thanh khoản chưa có nhiều sự cải thiện, biên độ tăng điểm rộng vẫn cho thấy động thái tích lũy của thị trường và áp lực cung ở vùng giá bên trên đang được kiểm soát tốt.

Với việc xu hướng tăng điểm ngắn hạn đang giữ thế chủ đạo, VN-Index có cơ hội cao chinh phục thành công mốc kháng cự gần và hướng lên vùng kháng cự kế tiếp quanh 1.330 điểm.

Ngoài vị thế nắm giữ theo xu hướng, nhà đầu tư có thể kết hợp trải mua thêm tỉ trọng trading gối đầu khi chỉ số hoặc các mã cổ phiếu điều chỉnh về lại các vùng hỗ trợ gần.

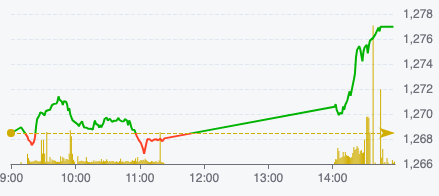

Diễn biến chỉ số VN-Index ngày 24/9 (Nguồn: FireAnt).

Chứng khoán Beta: Hiện tại, vùng 1.250 – 1.260 điểm sẽ đóng vai trò hỗ trợ cho VN-Index. Trong giai đoạn này, nhà đầu tư có thể cân nhắc gia tăng tỉ trọng cổ phiếu, đặc biệt là những mã có nền tảng cơ bản tốt và chưa tăng mạnh trong thời gian qua.

Tuy nhiên, cần duy trì sự thận trọng cần thiết, đặc biệt trong việc quản lý rủi ro, không nên mua đuổi cổ phiếu bằng mọi giá và luôn đặt mục tiêu chốt lời phù hợp để bảo toàn lợi nhuận và hạn chế rủi ro.

Chứng khoán Rồng Việt (VDSC): Tín hiệu nến tăng hiện tại có thể giúp thị trường duy trì nhịp tăng điểm trong thời gian gần tới. Dự kiến thị trường sẽ thêm lần nữa kiểm tra lại vùng tranh chấp 1.280 – 1.290 điểm. Tín hiệu của thị trường tại vùng tranh chấp này có thể sẽ có tác động lớn đến bước đi tiếp theo của thị trường.

Do vậy, nhà đầu tư có thể kỳ vọng khả năng hồi phục của thị trường và cần quan sát diễn biến cung cầu tại vùng tranh chấp. Tuy nhiên, tạm thời vẫn cần cân nhắc đợt hồi phục này để cơ cấu danh mục theo hướng giảm thiểu rủi ro.

Khuyến nghị đầu tư

- DBD (CTCP Dược – Trang thiết bị y tế Bình Định): Trung lập. Giá mục tiêu 1 năm là 45.000 đồng/cổ phiếu, tăng 8% so với hiện tại.

Theo SSI, danh mục thuốc của DBD là lựa chọn phù hợp thay thế các loại thuốc nhập khẩu đắt tiền, đặc biệt các dòng thuốc điều trị ung thư. Đang chờ chứng nhận EU GMP, ngoài ra sẽ bổ sung ít nhất 3 dây chuyền mới trong trung hạn. Trong khi một số nhà sản xuất như Imexpharm (IMP) và Dược Hậu Giang (DHG) đã bắt đầu tận dụng được lợi thế của Thông tư 07, chứng nhận EU GMP của DBD vẫn chưa được cấp.

Triển vọng ngắn hạn: SSI kỳ vọng tăng trưởng doanh thu và lợi nhuận quý III/2024 sẽ lần lượt đạt 8% và 14% so với cùng kỳ, khi doanh thu kênh bệnh viện sẽ tiếp tục đà tăng trưởng.

Triển vọng dài hạn: Việc DBD tạm thời ngưng tiếp nhận hồ sơ thuốc mới sẽ kết thúc vào tháng 11/2024, giúp DBD có thể có những số đăng ký thuốc mới. Chứng nhận EU – GMP, các dây chuyền thuốc mới, và thông tin phát hành riêng lẻ cho nhà đầu tư chiến lược là những yếu tố hỗ trợ DBD. SSI kỳ vọng DBD sẽ tăng trưởng với tốc độ CAGR là 8% trong giai đoạn 2024-2028.

Rủi ro giảm giá đối với khuyến nghị: Doanh thu bán hàng kênh OTC tiếp tục chững lại do nền kinh tế yếu, và doanh số duy trì đà giảm trong ngắn hạn.

Câu nói này nhấn mạnh tầm quan trọng của việc tạo ra thu nhập thụ động, giúp bạn kiếm tiền ngay cả khi không trực tiếp lao động.

Nguồn: [Link nguồn]