Nhiều kẽ hở trong cho vay trực tuyến

Cho vay trực tuyến (online) ngày càng phổ biến nhưng gần như không có quy định hay cơ quan nào trực tiếp giám sát, quản lý, có thể dẫn đến nhiều hệ lụy cho người vay lẫn người cho vay.

Ngày 9-1, anh Thanh (quận Phú Nhuận, TP HCM) cho biết hằng tuần, Công ty TNHH MTV Tư vấn tài chính LGC (tạm gọi Doctor Đồng) nhắn tin mời anh vay tiền. Tương tự, chị Lan (quận Bình Thạnh, TP HCM) cũng liên tục bị nhân viên Doctor Đồng gọi điện chào mời vay tiền trực tuyến. Trong khi đó, hàng chục công ty khác đã xây dựng trang web, tạo lập ứng dụng (app) để quảng bá, kết nối người vay với người cho vay.

Tiềm ẩn rủi ro

Theo anh Thanh, cách đây 2 tháng anh có vay tiền trực tuyến từ Doctor Đồng nên có thể bên cho vay đã lưu thông tin, tiếp tục tiếp thị nhằm tìm kiếm thêm người vay. Còn chị Lan thì vài tháng trước có đăng ký vay 2 triệu đồng qua ứng dụng của Doctor Đồng. Thế nhưng, do chi phí vay vốn lên tới 30%/tháng nên chị từ chối vay. "Lúc đó, một số người xưng là nhân viên Doctor Đồng gọi điện thoại với lời lẽ thô bạo khiến tôi hết sức lo sợ" - chị Lan kể lại.

Chuyên gia tài chính - TS Cấn Văn Lực giải thích dòng tiền cho vay trực tuyến thường là vốn tự có của công ty cung cấp công nghệ dịch vụ tài chính (Fintech) hoặc vốn tự có của công ty này lẫn vốn huy động từ các tổ chức, cá nhân khác để cho vay lại. Vì thế, để dòng tiền lưu thông, các công ty Fintech tìm mọi cách lôi kéo người vay.

Tại hội nghị bàn về giải pháp phòng chống tín dụng đen vừa được tổ chức, đại diện Bộ Công an cho biết một số đối tượng chuyên về cầm đồ, tín dụng đen lợi dụng hình thức cho vay trực tuyến để mời chào người vay tiền với lãi suất ngất ngưởng. Nhiều người tuy không phải đối tượng cho vay chuyên nghiệp nhưng do muốn hưởng chênh lệch lãi suất nên đã vay tiền từ người thân rồi giao cho công ty Fintech, để công ty này cho người khác vay lại. Khi người vay tiền trực tuyến không trả được nợ thì người đã giao tiền cho công ty Fintech sẽ khó đòi lại được, làm cho xã hội phát sinh nhiều vấn đề phức tạp.

Cục Cạnh tranh và Bảo vệ người tiêu dùng, Bộ Công Thương cho biết trong quý III/2018, sự sụp đổ của hàng loạt mô hình cho vay trực tuyến ở Trung Quốc, kéo theo các vấn đề khác đã ảnh hưởng nghiêm trọng tới cuộc sống, tính mạng của người dân. Tại Việt Nam, trong vài năm gần đây đã xuất hiện rộng rãi các mô hình cho vay trực tuyến, thường được biết đến như "Vay tiền nhanh online"; "Vay tiền không thế chấp", "Vay tiền không cần gặp mặt"…

Theo Ngân hàng (NH) Nhà nước, cho vay trực tuyến tiềm ẩn nhiều rủi ro cho các bên tham gia, có thể gây mất ổn định kinh tế - xã hội do bên vay không trả được nợ; để lại nhiều hệ lụy kéo dài mà nhiều nước trên thế giới đã phải trả giá trong thời gian qua. Ở Việt Nam, một số công ty Fintech làm trung gian kết nối người cho vay và người vay thường đưa ra lãi suất cao để lôi kéo người cho vay tham gia. Nếu xảy ra tranh chấp do không đòi được số tiền đã cho công ty Fintech vay, khó truy cứu trách nhiệm từ các công ty này.

Mặt khác, NH Nhà nước nhận định cho vay trực tuyến có thể biến tướng thành huy động tài chính đa cấp, khiến người cho vay, người vay trở thành nạn nhân của hành vi lừa đảo, chiếm dụng vốn bất hợp pháp…

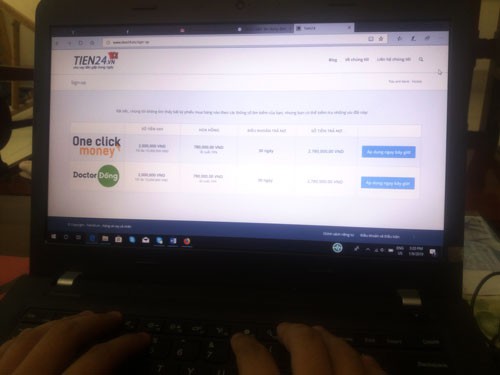

Ứng dụng cho vay trực tuyến ngày càng nhiều.

Lách luật

Thực tế cho thấy các mô hình cho vay trực tuyến tại Việt Nam thường được giới thiệu là công ty tư vấn tài chính nhưng lại hợp tác với các tổ chức khác để thu phí tư vấn, phí quản lý khoản vay… nhằm né quy định của Bộ Luật Dân sự 2015 - lãi suất không vượt quá 20%/năm.

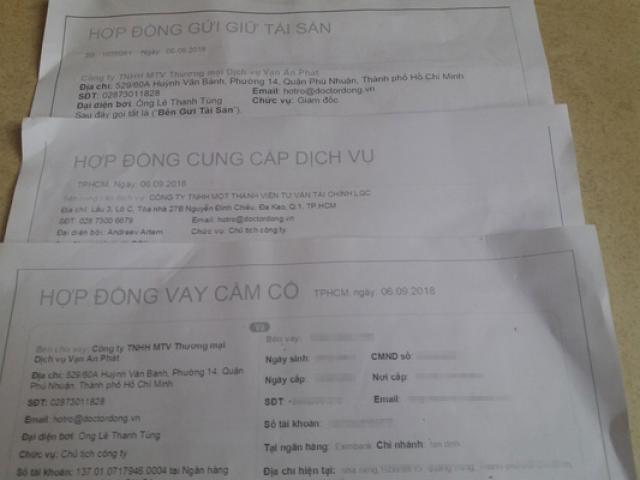

Điều này thể hiện khá rõ tại hồ sơ của một khách hàng vay Doctor Đồng 1,5 triệu đồng. Theo đó, đơn vị cung cấp dịch vụ là Doctor Đồng, thu phí tư vấn hỗ trợ vay vốn 27.000 đồng/ngày. Còn đơn vị cho vay là Công ty TNHH MTV Thương mại Dịch vụ Vạn An Phát (Công ty Vạn An Phát), thu phí quản lý khoản vay 3.000 đồng/ngày và không tính lãi suất dù hợp đồng cho vay vẫn thể hiện lãi suất 19,9%/năm.

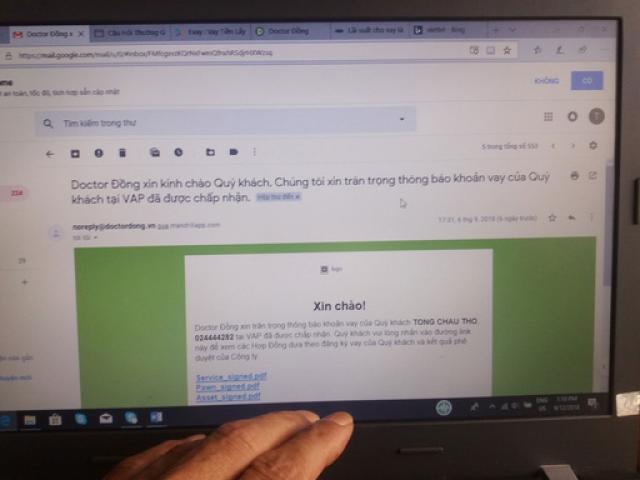

Tuy nhiên, điểm đáng chú ý là hợp đồng cung cấp dịch vụ của Doctor Đồng lẫn hợp đồng vay tiền của Công ty Vạn An Phát đều không có chữ ký của người vay, thay vào đó là một mã số xác nhận (mã OTP) do Doctor Đồng tạo ra.

"Với các chiêu thức này, nếu có tranh chấp giữa bên cho vay và bên vay, cơ quan chức năng rất khó phân xử vì thiếu cơ sở pháp lý, vì hợp đồng vay tiền chỉ thể hiện thu phí quản lý khoản vay, lãi suất dưới 20%/năm, đặc biệt là hợp đồng không có chữ ký của người vay. Từ đó, cơ quan công an rất khó kết luận bên cho vay về tội cho vay nặng lãi" - chuyên gia tài chính, ngân hàng Nguyễn Trí Hiếu nhận định.

TS Cấn Văn Lực cho hay do pháp luật chưa có quy định về hoạt động của công ty Fintech liên quan đến cho vay trực tuyến nên việc người dân giao tiền cho các công ty này để cho vay là hết sức rủi ro. Ngoài tình huống người vay không trả được nợ, nếu chẳng may hệ thống của công ty Fintech bị mất dữ liệu thì khó có căn cứ để người cho vay đòi lại tiền.

Còn theo NH Nhà nước, cho vay trực tuyến không thuộc phạm vi điều chỉnh của Luật NH Nhà nước và Luật Các tổ chức tín dụng. Bởi cho vay trực tuyến không được thực hiện từ các tổ chức tín dụng mà là giao dịch giữa các tổ chức, cá nhân thông qua việc sử dụng kết nối dựa trên ứng dụng công nghệ.

|

Đang xây dựng lộ trình pháp lý Lãnh đạo của cơ quan thanh tra, giám sát NH - đơn vị trực thuộc NH Nhà nước cho biết cơ quan này đang xây dựng phương án, lộ trình cho vay trực tuyến. Bước đầu cơ quan này có thể cho phép một số công ty tài chính áp dụng thí điểm vai trò trung gian kết nối người vay với người cho vay. Từ đó, NH Nhà nước sẽ xem xét các vấn đề phát sinh để phối hợp với các bộ, ngành ban hành các quy định, trình cấp trên giao cho một hoặc nhiều bộ ngành quản lý, giám sát cho vay trực tuyến. |