Cho vay online lãi suất "cắt cổ" 700%/năm không vi phạm pháp luật!

Vay tiền online hay còn gọi là cho vay ngang hàng (P2P) dù chưa được cấp phép nhưng vẫn quản bá rầm rộ, mà không bị cơ quan quản lý nhắc nhở. Theo quy định, mọi công dân đều có thể làm những gì mà pháp luật không cấm. Có phải vậy mà những công ty công nghệ đang đứng ra cung cấp dịch vụ với lãi suất "cắt cổ", thậm chí lên 700%/năm không bị coi là vi phạm pháp luật?

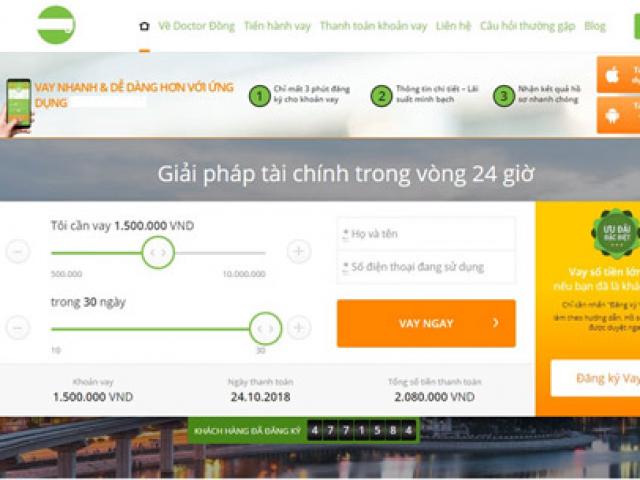

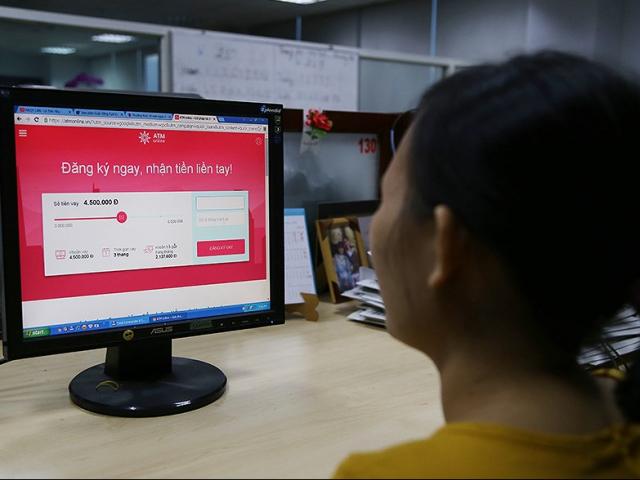

“Vay tiền nhanh trong 10 phút, vay tiền nóng online, vay tiền mặt không cần giấy tờ", những lời rao như vậy đang ngày càng phổ biến về dịch vụ vay tiền qua mạng. Tiếp cận tín dụng chưa bao giờ dễ dàng đến vậy tại Việt Nam. Do nôn nóng vay tiền, nhiều người đã bị "gài" mức lãi suất cao như cho vay "chợ đen" mà không hề hay biết. Thậm chí mức lãi suất đi vay bao gồm các khoản phí liên quan còn lên tới 700%/năm.

Điều đáng nói, mô hình cho vay ngang hàng (P2P) hiện vẫn chưa có khung hành lang pháp lý và đến nay NHNN vẫn chưa cấp phép cho doanh nghiệp nào. Vậy những doanh nghiệp này có vi phạm pháp luật? Để làm rõ vấn đề này, “Góc nhìn chuyên gia” của Dân Việt cũng đã có cuộc trao đổi với Luật sư Trần Tuấn Anh, Giám đốc Công ty Luật Minh Bạch.

Cho vay online lãi suất cắt cổ "ngoài vòng pháp luật"?

Thưa ông, trong thời gian vừa qua, có rất nhiều trang web cho vay online theo hình thức P2P (cho vay ngang hàng). Ông đánh giá như thế nào về xu hướng này?

Vay tiền online hay vay tiền trực tuyến đang bùng nổ hiện nay thuộc nhóm tài chính cho vay ngang hàng (P2P Lending). Giống như Grab và Uber thời điểm trước, loại hình cho vay tiền online này chỉ cung cấp nền tảng công nghệ để kết nối người cho vay sẽ tìm được người đi vay và ngược lại trên một website hoặc ứng dụng trên điện thoại chứ không thông qua một đơn vị trung gian giống như ngân hàng hay các công ty tài chính. Loại hình cho vay tiền online này đã xuất hiện trên thị trường tài chính quốc tế lớn như Mỹ hay Trung Quốc, tuy nhiên đối với Việt Nam, loại hình cho vay tiền này vẫn là mới.

Mặc dù vậy, loại hình này vẫn phát triển nhanh chóng hơn bao giờ hết bởi phù hợp với nhu cầu xã hội, tâm lý thích thủ tục đơn giản cũng như tình hình phát triển trong thời đại công nghệ được phổ biến rộng rãi như hiện nay.

Về bản chất việc cho vay tiền online là không xấu, nó giúp cho bên cho vay cũng như bên đi vay tìm được nhau nhanh chóng hơn, giúp gỡ bỏ được những rào cản còn tồn tại trong hoạt động cho vay truyền thống tại các tổ chức tín dụng hay công ty cho vay tài chính như thủ tục rườm rà, thời gian giải ngân, thời gian thẩm định,… và đang trở thành xu hướng toàn cầu.

Tuy nhiên chính ưu điểm về thủ tục cho vay đơn giản lại là con dao hai lưỡi. Khi mà mọi hoạt động đều chỉ diễn ra qua một vài thao tác đơn giản qua nền tảng công nghệ, nên tính xác thực về thông tin các bên, mục đích vay, tính ràng buộc trách nhiệm giữa các bên là rất mơ hồ. Chính vì điều này đã khiến loại hình cho vay online có nhiều biến tướng, gây rủi ro lớn cho cả người vay lẫn người cho vay khi phía môi giới có mục đích xấu. Một trong những biến tướng thường thấy của loại hình này là lãi suất quá cao như thời gian qua chẳng hạn.

Ông Trần Tuấn Anh, Giám đốc Công ty luật Minh Bạch

Hiện nay hình thức cho vay ngang hàng chưa được cấp phép tại Việt Nam, vậy các công ty công nghệ đứng ra cung cấp dịch vụ này có phải là vi phạm pháp luật hay không, thưa ông?

Tại Việt Nam hiện nay, mô hình cho vay P2P mặc dù chưa được cấp phép tuy nhiên các công ty hoạt động trong lĩnh vực này thường chỉ cung cấp nền tảng công nghệ nên khi đăng ký kinh doanh là dưới hình thức công ty tư vấn đầu tư. Các công ty này cũng không được trực tiếp huy động hay cho vay chứ không phải ngân hàng nên không nằm trong đối tượng chịu sự điều chỉnh theo quy định của Luật Các tổ chức tín dụng.

Có thể nói hình thức cho vay ngang hàng chưa được cấp phép tại Việt Nam nhưng quy định của pháp luật cũng không bị cấm. Mà theo nguyên tắc, mọi công dân đều có thể làm những gì mà pháp luật không cấm. Vì vậy, các công ty công nghệ đứng ra cung cấp dịch vụ này không bị coi là vi phạm pháp luật.

Vậy theo ông, loại hình cho vay online sẽ phải nằm trong sự điều chỉnh của luật nào và việc các công ty kinh doanh dịch vụ cho vay trực tuyến cho vay với lãi suất 20% nhưng phụ phí cộng lại có thể lên tới 720% thì có phù hợp hay không?

Loại hình cho vay này sẽ nằm trong sự điều chỉnh của Bộ luật Dân sự năm 2015. Theo quy định của Bộ luật Dân sự năm 2015 về lãi suất là tối đa không được quá 20%/năm đối với khoản vay, vì vậy mức lãi suất cho vay 20%/năm trong các hình thức cho vay tiền online là phù hợp quy định pháp luật.

Lãi suất thực tế trong loại hình cho vay đội lên cao là do các loại chi phí phục vụ việc cho vay nhưng vì loại hình cho vay tiền online chưa có khung pháp lý để điều chỉnh cụ thể. Vì vậy, không có quy định cấm các loại chi phí này, trách nhiệm hình sự về tội cho vay cũng chỉ hình thành trong trường hợp bên cho vay quy định lãi suất vượt quá 05 lần mức lãi suất cao nhất, tức 100%/năm trở lên, trong khi đó việc cho vay đã chấp hành đúng quy định về lãi suất cho vay đúng pháp luật nên rất khó xử lý khi xảy ra tranh chấp.

Hình thức cho vay ngang hàng cũng là kiểu mô hình kết nối giữa người đi vay và người cho vay, qua đó trung gian cung ứng dịch vụ đó là các sàn online này sẽ được hưởng chênh lệch hoặc thu một số loại phí nào đó. Phương thức hoạt động này liệu có giống với phương thức hoạt động của các trung gian môi giới bất động sản? Nếu giống nhau thì tại sao một hoạt động được cho phép, một hoạt động lại chưa được cấp phép?

Việc so sánh giữa hình thức cho vay ngang hàng với hoạt động môi giới bất động sản khi cho rằng đây đều là sàn giao dịch là điều dễ hiểu bởi có nhiều nét tương đồng. Tuy nhiên lại có sự khác nhau nhất định khi mà hoạt động môi giới bất động sản đã được pháp luật điều chỉnh trong Luật Kinh doanh Bất động sản, còn hình thức cho vay ngang hàng mặc dù liên quan đến sàn giao dịch, liên quan đến quan hệ cho vay nhưng lại không thuộc sự điều chỉnh của Luật Kinh doanh bất động sản lẫn Luật Các tổ chức tín dụng vì vậy hoạt động này chưa được cấp phép vì không có khung pháp lý điều chỉnh.

Vậy trong trường hợp tranh chấp nảy sinh, ai sẽ là người thiệt thòi nhất. Pháp luật sẽ đứng về phía ai?

Trong trường hợp tranh chấp nảy sinh, người chịu rủi ro, thiệt thòi nhiều nhất là người cho vay. Trong các giao dịch dân sự thông thường, người cho vay khi không đòi lại được tiền từ người vay sẽ căn cứ vào hợp đồng, các giấy tờ giao nhận tiền, biên lai hay giấy tờ tùy thân, thông tin về nhân thân người đi vay để làm căn cứ khởi kiện đề nghị Tòa án yêu cầu người đi vay hoàn trả lại số tiền đã vay. Tòa án sẽ xem xét tính đúng đắn của chứng cứ, từ đó tìm ra sự thật khách quan và đưa ra phán quyết đem lại công bằng cho các bên.

Trong trường hợp này, khi xảy ra tranh chấp, bởi chưa có hành lang pháp để điều chỉnh nên chính cơ quan tài phán cũng khó để đưa ra phán quyết vì vậy pháp luật đứng về phía ai phải căn cứ vào hàng lang pháp lý cũng như chứng cứ có giá trị.

Gặp khó vì thiếu hành lang pháp lý

Các công ty cho vay ngang hàng thường là những doanh nghiệp fintech, ứng dụng tài chính số để kết nối nhu cầu giữa người đi vay và người cho vay. Trong trường hợp như thế này, theo ông, trách nhiệm quản lý sẽ thuộc về ai sẽ là phù hợp nhất thưa ông?

Các doanh nghiệp fintech (công nghệ trong tài chính), là các công ty sử dụng internet, điện thoại di động, công nghệ điện toán đám mây và các phần mềm mã nguồn mở nhằm mục đích nâng cao hiệu quả của hoạt động ngân hàng và đầu tư. Những công ty như thế này chịu sự quản lý của Ngân hàng Nhà nước (NHNN), cơ quan mà được pháp luật quy định là có chức năng quản lý nhà nước về tiền tệ, hoạt động ngân hàng và ngoại hối. Với chức năng như vậy, NHNN sẽ có trách nhiệm quản lý các công ty cho vay ngang hàng. Tuy nhiên sự quản lý của NHNN đối với loại hình này gặp khó khăn bởi chưa có hành lang pháp lý.

Tại các quốc gia phát triển như Mỹ, hình thức cho vay ngang hàng đang là hình thức phổ biến và mang lại hiệu quả cao. Tuy nhiên tại Trung Quốc hình thức này cũng đang bị thu gọn cũng do vẫn đề liên quan tới các loại phí. Đây cũng là vướng mắc đối với Việt Nam hiện nay. Theo ông, vấn đề này cần được giải quyết như thế nào?

Hình thức cho vay ngang hàng là hình thức phổ biến và hiệu quả khi áp dụng tại Mỹ. Bởi họ có hành lang pháp lý rõ ràng để qua đó họ quản lý rất nghiêm ngặt về hoạt động đơn vị cung cấp nền tảng công nghệ, phải được cấp phép như là một công ty quản lý đầu tư, nhân viên phải được cấp giấy phép hành nghề.

Ngoài ra có quy định để quản lý quyền lợi của người cho vay đó là phải đưa ra những giới hạn, không cho phép công ty trung gian được phép huy động vốn quá nhiều, giới hạn mức đầu tư của người đầu tư.

Chẳng hạn nhà đầu tư chỉ được cho vay tương đương với thu nhập của mình, nếu họ thu nhập một tháng 20 triệu thì chỉ được phép đầu tư mức tương đương chứ không thể đầu tư gấp nhiều lần thu nhập của mình được. Đây là những kinh nghiệm rất hay mà Việt Nam có thể tham khảo.

Ông có lời khuyên nào cho người dân khi tham gia giao dịch online này hay không?

Người dân khi tham gia hoạt động vay vốn ngang hàng cần phải cẩn trọng trong bối cảnh hoạt động này còn đang rất mới tại Việt Nam nên xuất hiện nhiều hình thức biến tướng. Người cho vay cũng như người đi vay cần phải nâng cao hiểu biết về hoạt động này, tìm hiểu kỹ thông tin của đối tác, thông tin của bên phía trung gian để tự bảo vệ bản thân khi chưa có hành lang pháp lý.