Lãi suất tiết kiệm cao ngất 9%/năm kỳ hạn 6 tháng: NHNN cấp tập bơm tiền, cảnh báo về lãi suất tăng "nóng"

Động thái can thiệp của Ngân hàng Nhà nước nhằm hạ nhiệt lãi suất được xem là "liều thuốc" cấp thiết. Song, về lâu dài, giới chuyên gia nhận định đây vẫn là bài toán khó giải khi cơ cấu vốn của nền kinh tế đang mất cân đối nghiêm trọng.

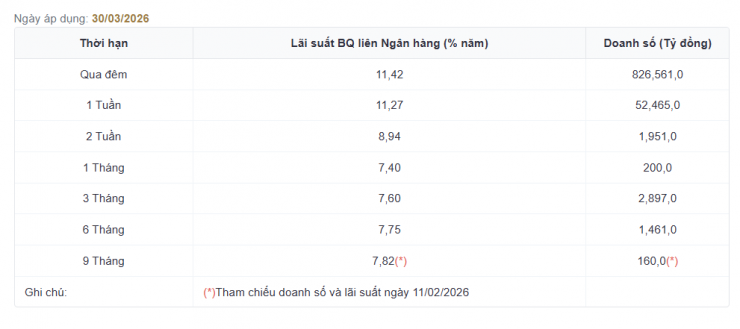

Lãi suất liên ngân hàng liên tục "nhảy múa", cao ngất lên tới 11,4%

Mới đây, lãi suất liên ngân hàng đã hạ nhiệt trong phiên 31/3 khi Ngân hàng Nhà nước (NHNN) tiếp tục bơm ròng lượng lớn VND qua kênh thị trường mở nhằm hỗ trợ thanh khoản hệ thống.

Cụ thể, dữ liệu từ Hội nghiên cứu Thị trường Liên ngân hàng (VIRA), lãi suất qua đêm giảm 2,50 điểm % xuống còn 9,50%/năm, trong khi kỳ hạn 1 tuần giảm 2,80 điểm phần trăm về mức 8,80%/năm.

Ở chiều ngược lại, lãi suất kỳ hạn 2 tuần tăng 1,00 điểm phần trăm lên 8,45%/năm và kỳ hạn 1 tháng tăng 0,50 điểm phần trăm lên 8,25%/năm.

Diễn biến này diễn ra sau khi thị trường trải qua phiên biến động mạnh, trong đó lãi suất qua đêm được NHNN công bố ngày 31/3 là 11,42%.

Nguồn: sbv.

Trước áp lực thanh khoản, NHNN đã đẩy mạnh cung ứng vốn thông qua kênh cho vay cầm cố giấy tờ có giá, với tổng khối lượng chào thầu lên tới 90.000 tỷ đồng và được hấp thụ toàn bộ. Sau khi trừ đi lượng đáo hạn, nhà điều hành đã bơm ròng khoảng 31.033 tỷ đồng ra thị trường trong phiên này.

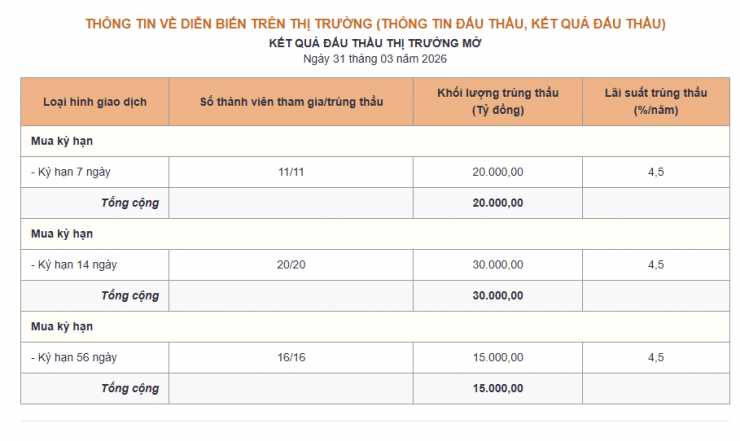

Sang phiên 31/3, hoạt động hỗ trợ thanh khoản tiếp tục được duy trì với quy mô lớn. NHNN chào thầu tổng cộng 65.000 tỷ đồng trên kênh cầm cố, bao gồm 20.000 tỷ đồng kỳ hạn 7 ngày, 30.000 tỷ đồng kỳ hạn 14 ngày và 15.000 tỷ đồng kỳ hạn 56 ngày, với lãi suất giữ nguyên ở mức 4,5%/năm. Toàn bộ khối lượng chào thầu đều trúng thầu.

Kết quả đấu thầu thị trường mở. Nguồn: sbv.

Trong ngày, khối lượng đáo hạn đạt khoảng 50.614 tỷ đồng, đồng thời NHNN không phát hành tín phiếu.

Như vậy, cơ quan điều hành đã bơm ròng khoảng 14.386 tỷ đồng ra hệ thống trong phiên 31/3, nâng tổng dư nợ lưu hành trên kênh cầm cố lên khoảng 290.090 tỷ đồng.

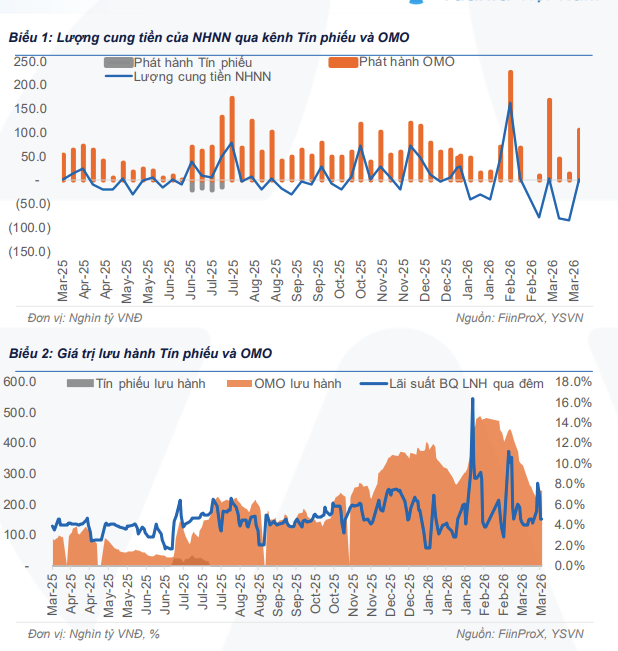

Thời gian qua, NHNN đã liên tục bơm ròng thanh khoản quy mô lớn qua kênh OMO và linh hoạt sử dụng hoán đổi ngoại tệ để hỗ trợ hệ thống. Nhóm phân tích Chứng khoán Vietcombank (VCBS) cũng lưu ý, biến động địa chính trị đang thúc đẩy dòng vốn vào USD và tài sản an toàn, gây áp lực lên tỷ giá, qua đó có thể khiến lãi suất liên ngân hàng tiếp tục neo ở mức cao trong ngắn hạn.

Áp lực lãi suất 2026: Hệ lụy từ sự lệch pha dòng vốn?

Cùng với mức độ "nóng" lên của lãi suất liên ngân hàng, trên thị trường dân cư, đường đua lãi suất tiết kiệm cũng sôi động không kém khi các ngân hàng vẫn liên tục thiết lập các mặt bằng mới kể từ cuối năm 2025.

Đáng chú ý, thị trường đã ghi nhận mức lãi suất kịch trần lên tới 10%/năm tại PVcomBank hay 9,2%/năm tại ngân hàng số Vikki...

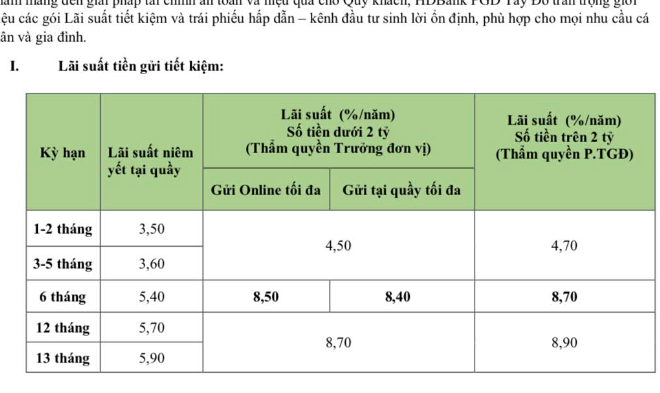

Lãi suất huy động tại ngân hàng HDBank ngày 27/3.

Giới chuyên gia cho rằng, áp lực thanh khoản cục bộ đã khiến bộ đệm dự phòng tại nhiều nhà băng, đặc biệt là nhóm ngân hàng quy mô vừa và nhỏ, dần cạn kiệt. Hệ quả là các tổ chức này buộc phải tìm đến kênh liên ngân hàng như một "cứu cánh", dù phải chấp nhận mức chi phí vốn đắt đỏ.

Mặt khác, sức ép lên hệ thống còn đến từ sự cộng hưởng của nhiều yếu tố vĩ mô và vi mô. Một mặt, nhu cầu tín dụng phục vụ sản xuất và các dự án hạ tầng trọng điểm đang tăng tốc; mặt khác, dòng tiền huy động đang bị chia sẻ mạnh mẽ bởi sức hút từ các kênh tài sản thay thế.

Đặc biệt, làn sóng rút vốn của khối ngoại cùng với các biện pháp siết chặt quản lý thuế đối với hộ kinh doanh đã tạo nên một "dòng chảy ngược", khiến nguồn tiền nhàn rỗi rút dần khỏi hệ thống ngân hàng.

Ngoài ra, chênh lệch lớn giữa tăng trưởng tín dụng và huy động vốn cũng là nguyên nhân khiến các ngân hàng khan tiền. Tính đến cuối tháng 2/2026, tín dụng tăng 1,4% trong khi huy động vốn chỉ tăng 0,36% so với cuối năm trước.

Ngân hàng Nhà nước cho biết, các giải pháp ổn định lãi suất, định hướng điều hành chính sách điều hành lãi suất, tỷ giá trong thời gian tới sẽ được Ngân hàng Nhà nước thông tin tại Họp báo Chính phủ thường kỳ diễn ra vào 4/4 tới đây.

Chia sẻ tại Hội thảo "Động lực cho tăng trưởng kinh tế hai con số và triển vọng nông nghiệp 2026", ông Nguyễn Quốc Hiệp, Chủ tịch HĐQT CTCP bất động sản Toàn Cầu bày tỏ lo lắng khi từ đầu quý II/2026, lãi vay bị đẩy lên 11 - 12%/năm, lãi suất cho vay cá nhân mua nhà chạm ngưỡng 14 - 15%/năm.

"Không chỉ lãi suất cho vay tăng mà tiếp cận tín dụng cũng rất khó khăn khiến doanh nghiệp đứng trước rủi ro nợ xấu do dòng tiền tắc nghẽn", ông Hiệp nói.

Mặt khác, ông Hiệp cũng trăn trở khi mức lãi vay hiện nay khiến chi phí vốn trở thành bất khả thi đối với cả chủ đầu tư lẫn người mua nhà ở thực. Nếu không có các giải pháp can thiệp để hạ nhiệt lãi suất và khơi thông dòng vốn tín dụng, mục tiêu tăng trưởng vĩ mô sẽ gặp phải lực cản vô cùng lớn.

Trong tuần 23-27/03, NHNN đảo chiều điều tiết theo hướng hỗ trợ thanh khoản sau hai tuần liên tiếp hút ròng mạnh. Cụ thể, trên kênh OMO, NHNN phát hành 106 nghìn tỷ đồng, trong khi lượng đáo hạn đạt 104,4 nghìn tỷ đồng, qua đó bơm ròng khoảng 1,6 nghìn tỷ đồng ra hệ thống. Theo đó, quy mô OMO lưu hành tăng nhẹ lên 244,7 nghìn tỷ đồng. Xét theo cơ cấu kỳ hạn, lượng phát hành tập trung chủ yếu ở 7 ngày (68 nghìn tỷ đồng) và 14 ngày (32 nghìn tỷ đồng), bên cạnh 56 ngày (5 nghìn tỷ đồng) và 28 ngày (1 nghìn tỷ đồng). Việc NHNN quay lại bơm ròng, dù với quy mô không lớn, cho thấy nhà điều hành đã bắt đầu phản ứng trước trạng thái căng thanh khoản cục bộ xuất hiện giữa tuần, thay vì tiếp tục rút mạnh như hai tuần trước đó.

Cùng bàn luận, theo TS. Lê Xuân Nghĩa - Chuyên gia kinh tế, việc hạ nhiệt lãi suất không phải là bất khả thi, nhưng không thể thông qua giải pháp hành chính mà phải bằng công cụ thị trường - cụ thể là thông qua việc tăng cung tiền.

Theo ông Nghĩa, để giảm lãi suất, NHNN cần tăng lượng tiền bơm qua kênh OMO với lãi suất thấp. Khi đó, các ngân hàng thương mại thiếu hụt thanh khoản có thể tìm kiếm trên thị trường mở thay vì “đua” lãi suất huy động trên thị trường dân cư.

Tuy nhiên, cùng bàn luận, theo TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn chính sách của Chính phủ, việc giải tỏa cơn khát thanh khoản không thể chỉ dựa vào những đợt bơm ròng ngắn hạn, mà phải nằm trong bài toán tổng thể về cơ cấu nguồn vốn.

"Một nền kinh tế còn duy trì sự lệ thuộc quá mức vào hệ thống tín dụng ngân hàng, trong khi các kênh dẫn vốn trung và dài hạn, đặc biệt là thị trường trái phiếu doanh nghiệp vẫn chưa thực sự thông suốt, thì áp lực lên lãi suất và cung ứng vốn sẽ còn là bài toán đeo bám thị trường trong thời gian dài", TS. Lực lý giải.

Do đó, ông Lực nhấn mạnh, để duy trì đà tăng trưởng bền vững và chất lượng tăng trưởng, trước bối cảnh kinh tế có những sức ép lớn từ bên ngoài, Việt Nam cần kiên định sự ổn định, linh hoạt đối với những vấn đề lớn như: Lạm phát, tỷ giá, an ninh năng lượng, thị trường tài chính.

"Đây là những lĩnh vực rất quan trọng để giúp ổn định kinh tế vĩ mô. Đáng chú ý, năm nay chúng ta phải cố gắng là ổn định mặt bằng lãi suất. Lãi suất mà tăng, chúng ta cực kỳ khó tăng trưởng hai con số", ông Lực nhấn mạnh thêm.

Với tình hình hiện nay, nhiều chuyên gia dự báo khả năng, mặt bằng lãi suất cao sẽ còn kéo dài ít nhất đến hết quý II/2026.

Trước tình trạng lãi suất huy động tăng nhanh, Ngân hàng Nhà nước đã có công văn yêu cầu các tổ chức tín dụng tập trung triển khai các giải pháp để ổn định mặt bằng lãi suất, góp phần ổn định thị trường tiền. Nhà điều hành yêu cầu các nhà băng thực hiện nghiêm các quy định của NHNN về lãi suất (niêm yết lãi suất tiền gửi, lãi suất tiền gửi tối đa...); tăng cường hoạt động kiểm soát, kiểm tra nội bộ, chấn chỉnh, xử lý nghiêm, kịp thời các hành vi vi phạm về lãi suất. Đồng thời, cân đối nguồn vốn – sử dụng vốn đảm bảo thanh khoản và khả năng chi trả của TCTD, không gây xáo trộn mặt bằng lãi suất thị trường; hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên.

Gần đây, một số ngân hàng niêm yết lãi suất tiết kiệm lên tới 9%/năm, tôi bắt đầu cân nhắc việc bán 5 cây vàng, chuyển sang gửi ngân hàng.

Nguồn: [Link nguồn]

-01/04/2026 16:17 PM (GMT+7)