Lãi suất huy động "nóng" ngay từ đầu năm 2026: Gửi ngân hàng nào lãi nhiều nhất?

Lãnh đạo Ngân hàng Nhà nước thừa nhận, lãi suất trên thị trường liên ngân hàng có thời điểm tăng cao, phản ánh áp lực bảo đảm an toàn thanh khoản, song nhà điều hành tin tưởng tình hình sẽ sớm được cải thiện khi các giải pháp điều hành được triển khai đồng bộ.

Sôi động tại đường đua lãi suất tiết kiệm

Khảo sát nhanh của PV Dân Việt cho thấy, mở đầu năm 2026, mặt bằng lãi suất huy động tại các ngân hàng dao động từ 6-7%/năm, chỉ một số ít ngân hàng áp dụng lãi suất ưu đãi kèm theo điều kiện "đặc biệt" để hưởng lãi suất thực nhận trên 8%/năm.

Có 31 ngân hàng đã tăng lãi suất tiền gửi kỳ hạn 6 tháng so với cách đây một năm. Trong đó, mức tăng cao nhất lên đến 2,1%/năm tại ngân hàng PGBank lên mức 7,1%/năm.

Một số ngân hàng tăng lãi suất từ 1%/năm cho tiền gửi kỳ hạn 6 tháng còn có: Agribank tăng 1,4%/năm; Bac A Bank tăng 1,35%/năm; Techcombank và PVCombank tăng 1,3%/năm; VPBank, VietinBank, và BIDV cùng tăng 1,2%/năm; ACB và LPBank cùng tăng 1%/năm.

Agribank là một trong những ngân hàng tăng lãi suất tại kỳ hạn 6 tháng.

Vikki Bank và Bac A Bank đứng thứ hai khi niêm yết lãi suất 6 tháng lên tới 6,5%/năm. Thậm chí Bac A Bank còn niêm yết lãi suất lên tới 6,7%/năm cho tài khoản tiền gửi trên 1 tỷ đồng.

Nhóm các ngân hàng đang niêm yết lãi suất ngân hàng trên 6%/năm cho kỳ hạn 6 tháng còn có: OCB, BVBank, VPBank, VCBNeo, NCB, LPBank.

Còn với kỳ hạn 12 tháng, một số ngân hàng lãi suất đã niêm yết vượt mốc 6%/năm. Trong đó, PGBank tiếp tục dẫn đầu với mức 7,2%/năm. Vikki Bank và OCB cùng niêm yết 6,6%/năm; Bac A Bank ở mức 6,55%/năm; VIB 6,5%/năm; NCB 6,3%/năm...

Ngoài ra, nhiều ngân hàng đang triển khai các chương trình cộng thêm lãi suất , chủ yếu áp dụng cho hình thức tiết kiệm trực tuyến và gửi theo bậc thang. Trong đó, NCB hiện là ngân hàng có mức ưu đãi cao nhất khi cộng thêm tới 2%/năm cho khách hàng gửi tiết kiệm online.

Không chỉ vậy, nhiều năm nay thị trường hiện vẫn ghi nhận một số ngân hàng đưa ra mức lãi suất "đặc biệt" cao, song chỉ áp dụng cho các đại gia với lượng tiền gửi quy mô rất lớn. Các gói này chủ yếu hướng tới khách hàng tổ chức hoặc cá nhân sở hữu nguồn vốn hàng trăm đến hàng nghìn tỷ đồng, kèm theo điều kiện chặt chẽ về kỳ hạn và duy trì số dư.

Đơn cử, ABBank đang áp dụng mức lãi suất lên tới 9,65%/năm cho khách hàng mở mới hoặc tái tục tiền gửi từ 1.500 tỷ đồng trở lên, với kỳ hạn 13 tháng. Trong khi đó, PVcomBank niêm yết lãi suất 9%/năm cho kỳ hạn 12-13 tháng khi gửi tiền tại quầy, với điều kiện khách hàng phải duy trì số dư tối thiểu 2.000 tỷ đồng.

HDBank cũng triển khai mức lãi suất 8,1%/năm cho kỳ hạn 13 tháng và 7,7%/năm cho kỳ hạn 12 tháng, song yêu cầu số dư tối thiểu 500 tỷ đồng.

Chênh lệch huy động - cho vay cách biệt

Theo số liệu của Ngân hàng Nhà nước, đến ngày 24/12/2025, tăng trưởng huy động vốn chỉ đạt khoảng 14,1%, thấp hơn đáng kể so với tăng trưởng tín dụng 17,87%. Khoảng chênh lệch này được xem là nguyên nhân trực tiếp tạo sức ép lên thanh khoản hệ thống.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) thừa nhận, lãi suất trên thị trường liên ngân hàng có thời điểm tăng cao, phản ánh áp lực bảo đảm an toàn thanh khoản, song Ngân hàng Nhà nước tin tưởng tình hình sẽ sớm được cải thiện khi các giải pháp điều hành được triển khai đồng bộ.

Tại báo cáo Triển vọng Việt Nam 2026, MBS dự báo lãi suất huy động 12 tháng có thể sẽ tiếp tục tăng thêm 0,5 điểm % trong năm 2026 do ba nguyên nhân chính.

Thứ nhất, nới rộng chênh lệch cho vay và tiền gửi tại các ngân hàng thương mại. Nhu cầu vốn của nền kinh tế được dự báo sẽ tiếp tục tăng mạnh trong 5 năm tới, với mục tiêu nâng tỷ lệ tổng vốn đầu tư toàn xã hội/GDP từ 32% lên 40%.

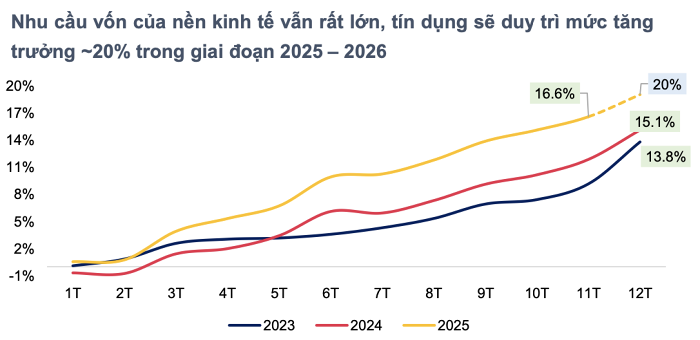

MBS dự báo tăng trưởng tín dụng sẽ duy trì mức 20% trong năm 2026. Trong khi đó tiền gửi đang dịch chuyển sang các kênh đầu tư ít thanh khoản khác như vàng, USD, bất động sản làm tốc độ vòng quay vốn trong nền kinh tế chậm lại.

Thứ hai, chênh lệch cấu trúc kỳ hạn giữa huy động và cho vay. Hiện nay tỷ lệ tiền gửi kỳ hạn ngắn (dưới 6 tháng) vẫn đang chiếm tỷ lệ chủ đạo 80% tổng tiền gửi hệ thống, trong khi nhu cầu vốn trung và dài hạn cho kế hoạch đầu tư hạ tầng là rất lớn, dẫn đến áp lực thiếu hụt vốn dài trong hệ thống.

Thứ ba, chất lượng tài sản chưa cải thiện. Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 toàn ngành tại cuối quý III/2025 đạt lần lượt 2% tăng nhẹ so với cuối năm 2024. Tỷ lệ bao nợ xấu toàn ngành toàn ngành đạt 84,3% tại cuối quý III/2025, thấp hơn so với so với mức 91,4% cuối năm 2024.

Nợ xấu vẫn đang duy trì ở mức cao, trong khi tỷ lệ bao phủ đang giảm cho thấy áp lực trích lập dự phòng của ngân hàng thương mại tiếp tục tăng lên trong tương lai. Đây cũng là một yếu tố khiến lãi suất khó giảm trong thời gian tới.

Bên cạnh đó, MBS cũng lưu ý về tác động có thể xảy ra khi ngân hàng trung ương Nhật tiếp tục tăng lãi suất trong năm 2026, sẽ kích hoạt dòng vốn rẻ tại khu vực Châu Á, trong đó có Việt Nam quay trở lại Nhật Bản, gián tiếp tạo áp lực lên nguồn vốn trong nước.

Còn các chuyên gia phân tích Chứng khoán Rồng Việt (VDSC) dự báo lãi suất huy động tăng thêm 0,5 - 1 điểm % trong năm 2026, khi vòng quay tiền tiếp tục giảm xuống mức quanh 0,6 lần, cho thấy tín dụng chưa lan tỏa đến các lĩnh vực sản xuất và đầu tư. Bên cạnh đó, áp lực huy động để đảm bảo tỷ lệ an toàn thanh khoản (LDR, vốn ngắn hạn cho vay trung – dài hạn) có thể diễn ra ở một số ngân hàng thương mại, dẫn đến cuộc đua cạnh tranh lãi suất nhằm giữ chân khách hàng.

VDSC cũng dự đoán lãi suất cho vay sẽ nhích lên mặt bằng mới theo sau mức tăng lãi suất huy động. Ngoại trừ các gói lãi suất hỗ trợ mua nhà ở xã hội của Chính phủ, nhóm phân tích cho rằng các gói lãi suất vay ưu đãi cũng sẽ hạn chế hơn hoặc mức lãi suất vay sẽ nhích cao hơn.

Lãi suất huy động tăng tại nhiều ngân hàng, kỳ hạn 6 tháng có thể vượt 7%, kích thích nhu cầu gửi tiết kiệm.

Nguồn: [Link nguồn]

-04/01/2026 18:07 PM (GMT+7)