Những “gót chân asin” của Bầu Đức

Mặc dù Hoàng Anh Gia Lai (HAGL) của Bầu Đức báo lãi 1.032 tỷ đồng năm 2017, một kỳ tích so với mức lỗ 2.182 tỷ đồng của năm 2016 nhưng nếu soi kỹ từng khoản mục trong báo cáo tài chính, chúng ta có thế thấy một số rủi ro tiềm ẩn, những góc tối trong cơ cấu tài chính…

Báo cáo tài chính hợp nhất chưa qua kiểm toán năm 2017 của Hoàng Anh Gia Lai (HAGL) cho thấy năm 2017 lợi nhuận trước thuế đạt 1.032 tỷ đồng. So với thời điểm cuối năm 2016 tổng tài sản HAGL của Đoàn Nguyên Đức (Bầu Đức) năm 2017 đã tăng thêm 1.161,365 tỷ đồng tương ứng với mức tăng trưởng là 2,22%.

Cùng với đó, bên phía nguồn vốn thì nợ phải trả của tập đoàn đã được giảm xuống hơn 1244 tỷ đồng so với cùng kỳ 2016 chủ yếu do sự giảm xuống của các khoản nợ ngắn hạn; đồng thời chứng kiến sự gia tăng nhanh chóng của của giá trị vốn chủ sở hữu với 2.405,55 tỷ đồng tăng thêm.

Thoạt nhìn, có thể thấy cơ cấu tài chính của HAGL đang diễn biến theo chiều hướng khá tích cực nhưng khi soi kỹ từng khoản mục trong báo cáo tài chính HAGL của Bầu Đức, có thế thấy một số rủi ro tiềm ẩn, những góc tối trong cơ cấu tài chính.

Thanh khoản của HAGL đang cực kỳ khó khăn

Tiền mặt tại quỹ và các khoản tương đương tiền của HAGL đang ở mức vô cùng thấp. Tại thời điểm 31.12.2017, khoản mục này của HAGL đang có giá trị 141,082 tỷ đồng chỉ chiếm 0,26% tổng tài sản so với mức 1,52 % đầu năm.

Trong khi đó, giá trị các khoản nợ ngắn hạn tức các khoản nợ phải hoàn trả trong vòng 12 tháng đang ở mức 12.031,3 tỷ đồng, nghĩa là cứ 85 đồng vay ngắn hạn của HAGL chỉ được đảm bảo thanh toán bởi chưa đầy 1 đồng tiền mặt. Sự sụt giảm nhanh chóng của lượng tiền mặt là một dấu hiệu cho thấy thanh khoản của HAGL đang trong tình trạng cực kỳ khó khăn.

Thanh khoản của Bầu Đức cực kỳ khó khăn, cứ cứ 85 đồng vay ngắn hạn của HAGL chỉ được đảm bảo thanh toán bởi chưa đầy 1 đồng tiền mặt (ảnh: IT)

Mặt khác, tại thời điểm 31.12.2017 giá trị tài sản ngắn hạn của HAG là 8.739,144 tỷ đồng nhỏ hơn cả giá trị của các khoản vay ngắn hạn tới 3.300 tỷ đồng. Điều này đồng nghĩa khoảng 3.300 tỷ đồng vay nợ ngắn hạn của HAG đang được đầu tư vào các loại tài sản dài hạn.

Lấy nợ ngắn hạn để tài trợ tài sản dài hạn là một trong những cơ cấu tài chính vô cùng rủi ro, tiềm ẩn những rủi ro cực lớn về khả năng thanh toán trong tương lai của doanh nghiệp. Hơn nữa, việc duy trì một trạng thái vốn lưu động ròng âm như vậy sẽ đẩy HAGL của Bầu Đức luôn ở vào tình trạng bị động về nguồn vốn, mất đi sự chủ động trong các kế hoạch kinh doanh của mình.

Tốc độ tăng các khoản phải thu gấp 11 lần tốc độ tăng của tài sản

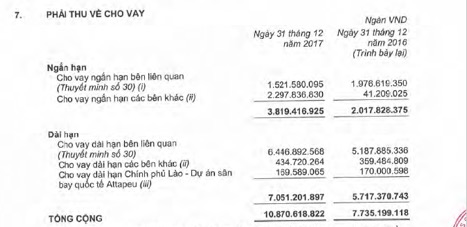

Trong báo cáo hợp nhất chưa qua kiểm toán thì kết thúc năm 2017, tổng các khoản phải thu của HAGL là hơn 16.347 tỷ đồng chiếm 30,6% giá trị tổng tài sản và tăng hơn 3.252 tỷ đồng so với cuối năm 2016 .

Nếu so với tốc độ tăng trưởng của tài sản là khoảng 2,22% thì tốc độ tăng của các khoản phải thu nhanh hơn 11 lần so với tốc độ tăng của tổng tài sản. Nếu đi sâu vào chi tiết các khoản phải thu thì lại thấy một số vấn đề khá tiêu cực. Đầu tiên là sự bí ẩn của khoản mục “Cho vay ngắn hạn các bên khác”.

Cụ thể, trong 16.347 tỷ đồng nợ phải thu thì có tới 10.870 tỷ đồng là các khoản mà HAGL cho các đối tác, các cá nhân có liên quan vay nợ. Trong đó, đáng chú ý là sự xuất hiện khoản mục “cho vay ngắn hạn các bên khác” có giá trị tới gần 2.300 tỷ đồng trong khi các năm trước giá trị khoản mục này thường rất nhỏ.

Càng mập mờ hơn khi trong thuyết minh BCTC của mình, HAGL của Bầu Đức không có bất kỳ sự giải trình nào cho sự tăng lên khác thường cũng như các cá nhân, tổ chức liên quan đến giao dịch vay nợ này.

Mặt khác, vào ngày 16.3, HAGL lại gây sốc cho dư luận khi đột ngột thông báo sẽ mua lại 76,93 triệu cổ phần của Công ty CP Hưng Thắng Lợi Gia Lai, giá chuyển nhượng 32.200 đồng/cổ phần, tương ứng với giá trị chuyển nhượng là 2.477 tỷ đồng bằng hình thức bù trừ với các khoản nợ phải thu.

Tuy vậy, BCTC của HAGL không hề tìm thấy bất kỳ một khoản phải thu nào mang tên Công ty CP Hưng Thắng Lợi Gia Lai mà chỉ thấy xuất hiện một khoản phải trả 500 tỷ đồng của HAGL với công ty này dưới hình thức cho mượn tạm của công ty liên quan.

Vậy HAGL lấy công nợ đâu để bù trừ….phải chăng có một sự liên hệ nào đó giữa 2.300 tỷ đồng “cho vay ngắn hạn các bên khác” và Công ty CP Hưng Thắng Lợi Gia Lai?

Nếu mối liên hệ trên được xác nhận thì câu hỏi tiếp theo đặt ra: Tại sao HAGL lại phải che đậy khoản phải thu liên quan tới công ty này và còn có bao nhiêu điều bí ấn khác đã được ẩn đậy như vậy trong BCTC của HAGL?

Một điểm đáng nghi vấn nữa là mối quan hệ đặc biệt với Công ty CP đầu tư BĐS An Phú. Như đã biết Công ty CP đầu tư BĐS An Phú từng là một công ty con của HAGL và được tách ra khỏi tập đoàn từ năm 2013 bằng cách chào bán cổ phần cho các cổ đông hiện hữu.

Sau khi tách ra, vai trò của An Phú là có trách nhiệm mua lại các công ty con và các dự án bất động sản của tập đoàn. Đổi lại phần lớn nguồn tài chính mà An Phú dùng để thực hiện các hoạt động trên sẽ được tập đoàn cho vay bằng hình thức tín chấp.

Chính vì vậy, từ khi tách ra đến nay các khoản nợ của Án Phú với tập đoàn cả ngắn hạn lẫn dài hạn tuy có xu hướng giảm mạnh nhưng vẫn luôn ở mức cao: 4.400 tỷ đồng (2014); 4.948 tỷ đồng (2015); 3.142 tỷ đồng (2016); 2.667,7 tỷ đồng (2017).

Về bản chất, mối quan hệ giữa An Phú và tập đoàn không khác nhiều so với trước khi tách ra, đây chỉ là biện pháp kỹ thuật giúp HAGL làm đẹp BCTC bằng cách tách bỏ nợ của An Phú ra khỏi tổng nợ tập đoàn và các khoản phải thu của An Phú với tập đoàn.

Đơn giản chỉ là hàng tồn kho được khoác lên bộ áo mới mà thôi, dòng tiền và khả năng thanh toán của HAGL sẽ không thể được cải thiện nếu như các đống tài sản này không được giải quyết triệt để và thực chất.