“Vua thép” Việt: Đã qua thời “không hòa chỉ phát”?

Lợi nhuận các quý kinh doanh gần đây của Hòa Phát liên tục suy giảm.

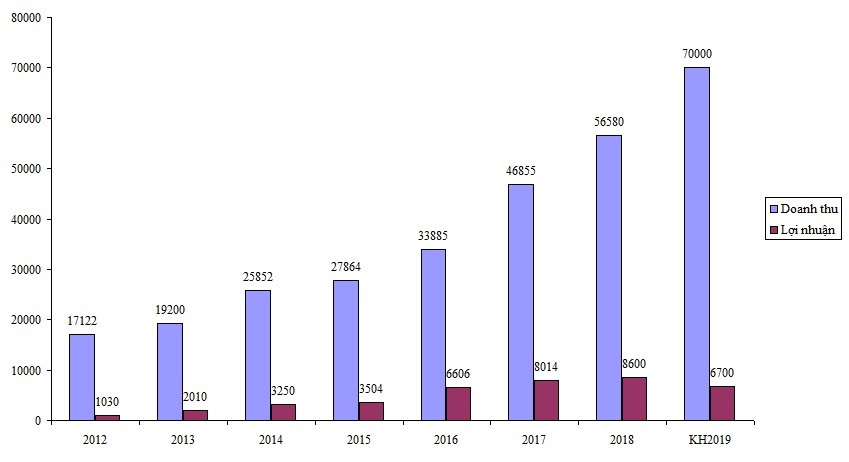

Tại đại hội cổ đông năm 2019, CTCP Tập đoàn Hòa Phát (HPG) đã thống nhất kết quả kinh doanh năm 2018 với doanh thu đạt 56.580 tỷ đồng và lãi ròng 8.600 tỷ đồng. Trong đó, lĩnh vực thép vẫn đóng vai trò chủ đạo trong cơ cấu doanh thu khi chiếm 83%. Thị phần thép xây dựng và ống thép Hòa Phát lần lượt là 23,8% và 27,5% thị phần trên toàn quốc. Lĩnh vực sản xuất công nghiệp khác của Tập đoàn đóng góp 6%, lĩnh vực bất động sản đóng góp 3% vào tổng doanh thu.

Đáng chú ý, theo kế hoạch kinh doanh năm 2019 đã được thông qua, HPG đặt chỉ tiêu doanh thu đạt 70.000 tỷ đồng, tăng trưởng 24% so với năm 2018. Tuy nhiên, lợi nhuận sau thuế lại giảm 22% về mức 6.700 tỷ đồng. Nếu đúng kế hoạch này, lợi nhuận của Hòa Phát sẽ suy giảm lần đầu tiên kể từ năm 2012.

Theo Ban lãnh đạo của Hoà Phát, doanh thu năm nay dự kiến tăng do giai đoạn I của Khu liên hợp Gang thép Dung Quất và dây chuyền tôn mạ màu được đưa vào hoạt động, tăng dần quy mô từ các sản phẩm nhóm nông nghiệp. Tuy nhiên, năm nay vẫn còn nhiều thách thức từ giá nguyên nhiêu liệu có xu hướng gia tăng, giá bán có chiều hướng giảm, các sản phẩm mới đưa vào vận hành chưa chạy đủ công suất, chi phí tài chính tăng do chính sách thắt chặt tín dụng.

Doanh thu và lợi nhuận của HPG kể từ 2012 đến nay. Đơn vị: tỷ đồng.

Sự đi xuống về hiệu quả kinh doanh của Hòa Phát cũng đã được thể hiện trong các quý gần đây. Trong quý 4 năm 2018, lợi nhuận của công ty chỉ đạt 1.760 tỷ đồng, giảm 27% so với cùng kỳ năm trước. Đây cũng là lần đầu tiên kể từ quý III năm 2017, lợi nhuận của Hòa Phát về dưới ngưỡng 2.000 tỷ đồng.

Trong đại hội cổ đông năm 2019, Chủ tịch Trần Đình Long cũng cho biết lợi nhuận trong quý I/2019 của tập đoàn ước đạt 1.700 tỷ đồng. So với con số 2.222 tỷ đồng lợi nhuận trong cùng kỳ 2018, con số này tiếp tục suy giảm mạnh 23,5%. Ngoài ra, tổng nợ của Hòa Phát cũng đang tăng cao do nhu cầu vốn lớn để phục vụ xây dựng Nhà máy Dung Quất.

Trong báo cáo phân tích mới đây, Công ty CP Chứng khoán SSI đã nhận định: “Cổ phiếu HPG phù hợp cho nhà đầu tư xem xét từ 3-5 năm sau, trong 1 năm tới sẽ kém hấp dẫn”. Theo SSI, Hòa Phát đang chịu áp lực khi ngành xây dựng BĐS đang có dấu hiệu suy giảm theo chu kỳ nền kinh tế, cần một thời gian để hồi phục lại nhu cầu; trong khi xây dựng cơ sở hạ tầng vẫn còn là dấu hỏi bởi tiến độ giải ngân vốn rất chậm và áp lực giảm giá thành sản phẩm trong thời gian tới. Ngoài ra, HPG đã tăng nợ vay để mở rộng nhà máy Dung Quất; tuy nhiên, phải tới cuối năm 2019, doanh nghiệp mới đi vào hoạt động lò cao số 2, trong những giai đoạn đầu vận hành chi phí lãi vay và khấu hao lớn sẽ là gánh nặng cho doanh nghiệp, và doanh nghiệp cần một thời gian để vận hành qua điểm hòa vốn thì với mang lại lợi ích cho nhà đầu tư.

Tập đoàn Hòa Phát lên kế hoạch lợi nhuận suy giảm trong năm 2019

Trong lịch sử, Hòa Phát cũng đã từng nhiều lần đưa ra kế hoạch kinh doanh thụt lùi, nhưng sau đó lại vượt kế hoạch và tăng trưởng. Ví dụ như lợi nhuận năm 2015, 2016, 2017 của Hòa Phát lần lượt vượt kế hoạch 51%, 106% và 33%.

Trên sàn chứng khoán, cổ phiếu HPG của Hòa Phát hiện giao dịch quanh mức 32.000 đồng/cổ phiếu. So với mức đỉnh đạt được vào tháng 3/2018, HPG đã suy giảm 32,77% giá trị.

Sở Giao dịch Chứng khoán TP.HCM vừa cho biết đã nhận được báo cáo tài chính hợp nhất kiểm toán năm 2018 của CTCP Hoàng...