Dân nặng gánh thuế, phí cao chót vót

Ủy ban Kinh tế Quốc hội vừa có bản báo cáo kinh tế vĩ mô 2012 với chủ đề “Từ bất ổn vĩ mô đến con đường tái cơ cấu”. Báo cáo này đánh giá nhiều chính sách của VN khác biệt, thậm chí không theo xu hướng chung của thế giới.

Báo cáo kinh tế vĩ mô 2012 được thực hiện trong khuôn khổ dự án “Hỗ trợ nâng cao năng lực tham mưu, thẩm tra và giám sát chính sách kinh tế vĩ mô” do Ủy ban Kinh tế Quốc hội chủ trì, với sự tài trợ của Chương trình Phát triển Liên Hiệp Quốc tại VN (UNDP). Báo cáo nêu nhiều vấn đề, trong đó có nhận xét “tăng trưởng kiểu VN” là nguyên nhân của bất ổn vĩ mô kéo dài, về nguy cơ vốn đầu tư nước ngoài vào VN giảm, về chi tiêu công dàn trải, kém hiệu quả...

Người dân nặng gánh thuế, phí

|

Thắt chặt chi tiêu nhưng tiêu dùng chính phủ vẫn tăng Đặc biệt, ngay cả khi xác định ưu tiên kiềm chế lạm phát (như năm 2011), Chính phủ kêu gọi mạnh mẽ thắt chặt tài khóa, song báo cáo cho biết: tiêu dùng của Chính phủ thực chất vẫn tăng khoảng 4%. “Một nghịch lý là sau hơn 20 năm chuyển từ kinh tế kế hoạch hóa tập trung sang kinh tế thị trường, quy mô chi tiêu chính phủ VN vẫn tăng mạnh từ khoảng 22% năm 1990 lên tới hơn 30% GDP năm 2010” - báo cáo của Ủy ban Kinh tế Quốc hội viết. |

Tuy nhiên, đáng lưu ý lần đầu tiên báo cáo của Ủy ban Kinh tế Quốc hội phân tích sâu và đưa ra nhận định: thuế tại VN cao, đang làm giảm khả năng tích lũy của doanh nghiệp và là nguyên nhân quan trọng khiến các doanh nghiệp phải chuyển giá.

Báo cáo phân tích rõ như với thuế thu nhập cá nhân, khoản thu nhập chịu thuế của người VN thấp hơn nhưng lại chịu thuế cao hơn so với Trung Quốc và Thái Lan. Với thu nhập 3.451-5.175 USD/năm, người VN đã bị áp thuế suất 10%. Trong khi con số tương ứng ở Thái Lan và Trung Quốc lần lượt là 4.931-16.434 USD/năm và 3.801-9.500 USD/năm. Tương tự, mức thuế thu nhập doanh nghiệp 25% cũng đang được áp dụng một cách cố định cho đại đa số doanh nghiệp, trong khi các nước áp dụng nhiều mức từ 2-30%.

Ngoài ra, VN còn áp nhiều khoản thuế cao như thuế tiêu thụ đặc biệt, thuế nhập khẩu. Chưa hết, doanh nghiệp VN còn phải trả các chi phí không chính thức cao. Dẫn một nghiên cứu gần đây, báo cáo khẳng định có tới 56% doanh nghiệp tham gia đấu thầu các dự án nhà nước cho biết việc chi hoa hồng là phổ biến.

Báo cáo cũng cho biết tỉ lệ thu thuế trên GDP ở VN hiện nay là cao, đã hạn chế khả năng tích lũy, làm giảm khả năng đầu tư... của khu vực tư nhân. Nó cũng khuyến khích gian lận thuế, như hiện tượng chuyển giá của các doanh nghiệp có vốn đầu tư nước ngoài (FDI). Khu vực FDI chiếm khoảng 20% GDP nhưng lại chỉ đóng góp khoảng 10% tổng thu ngân sách nên báo cáo cho rằng việc để mức thuế cao hơn các nước trong khu vực tạo động cơ hấp dẫn để các doanh nghiệp FDI chuyển lợi nhuận ra nước ngoài nhằm hưởng mức thuế thu nhập doanh nghiệp thấp hơn.

Đồ họa: V.Cường - Ảnh: Thuận Thắng

Thuế, phí cao gấp 1,4-3 lần các nước

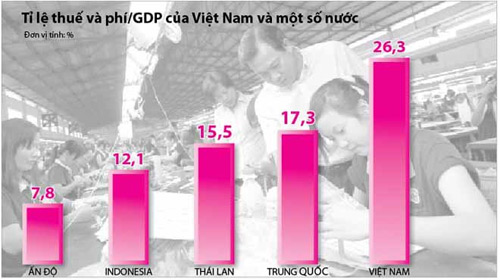

Dẫn quyết toán ngân sách nhà nước của Bộ Tài chính, báo cáo của Ủy ban Kinh tế Quốc hội cho biết trung bình trong giai đoạn 2007-2011, tổng thu ngân sách nhà nước của VN lên tới 29% GDP. Nếu chỉ tính thu từ thuế và phí thì con số này là 26,3% GDP. Theo ông Phạm Thế Anh - quyền viện trưởng Viện nghiên cứu chính sách công và quản lý Đại học Kinh tế quốc dân Hà Nội, một người thực hiện báo cáo, mức thu từ thuế và phí, không kể thu từ dầu thô, của VN hiện nay “là rất cao so với các nước khác trong khu vực”. Cụ thể, trung bình trong năm năm gần đây, tỉ lệ thu từ thuế và phí/GDP của Trung Quốc là 17,3%, Thái Lan và Malaysia khoảng 15,5%, Philippines 13%, Indonesia 12,1% và của Ấn Độ chỉ là 7,8%.

Báo cáo đánh giá ngoài việc chịu “thuế lạm phát” hằng năm ở mức hai con số, những chính sách bảo hộ và thuế chồng lên thuế đang khiến mỗi người dân VN gánh chịu tỉ lệ chịu thuế, phí/GDP cao gấp từ 1,4-3 lần so với các nước khác trong khu vực. Trong khi đó, theo ông Phạm Thế Anh, con đường giảm thâm hụt ngân sách thông qua tăng thuế và cơ sở đánh thuế là rất hạn chế. Việc tăng thu chỉ có thể được thực hiện nhờ các biện pháp nâng cao tỉ lệ tuân thủ, chống thất thu và chống buôn lậu.

Đáng lo, báo cáo đánh giá tổng thu thuế và phí của VN chủ yếu đến từ ba nguồn chính, đó là thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế xuất nhập khẩu cùng thuế tiêu thụ đặc biệt đối với hàng nhập khẩu. Nhưng tỉ trọng thuế thu nhập doanh nghiệp đang có xu hướng giảm dần từ 36% trong giai đoạn 2006-2008 xuống còn 28% trong giai đoạn 2009-2011. Sự phụ thuộc lớn vào thuế nhập khẩu và tiêu thụ đặc biệt có thể khiến thâm hụt ngân sách của VN trầm trọng hơn khi lộ trình cắt giảm thuế được thực hiện theo cam kết với Tổ chức Thương mại thế giới trong những năm tới.

Báo cáo cũng nêu hai nguồn thu quan trọng hiện nay là thu từ bán nhà thuộc sở hữu nhà nước và chuyển quyền sử dụng đất, dù đưa vào tính toán cán cân ngân sách có thể làm giảm mức độ nghiêm trọng của tình trạng bội chi, nhưng cũng cần cảnh báo bản chất của nguồn thu này giống như việc một cá nhân bán tài sản đi để chi tiêu. “Khoản vay nợ của anh ta có thể giảm nhưng tài sản của anh ta cũng giảm tương ứng, tức là anh ta đã nghèo đi” - báo cáo viết.

Chi tiêu ngân sách cao kéo dài

Với việc thu như trên, báo cáo của Ủy ban Kinh tế Quốc hội cũng tập trung phân tích chi tiêu của Chính phủ. Báo cáo khẳng định đầu tư công lớn, dàn trải và kém hiệu quả. Ông Phạm Thế Anh phân tích: “Chúng ta có thể thấy đầu tư của khu vực nhà nước dàn trải trên tất cả lĩnh vực, từ những hoạt động công ích trong lĩnh vực an ninh, quốc phòng, giáo dục, y tế... đến các hoạt động mang tính kinh doanh thuần túy như công nghiệp chế biến, khai khoáng, nghệ thuật, giải trí... Đặc biệt, tỉ trọng đầu tư công cho lĩnh vực kinh doanh bất động sản, tài chính, ngân hàng, xây dựng, dịch vụ lưu trú đã tăng mạnh từ 1,9% trong năm 2006 lên tới khoảng 4,8% tổng đầu tư công trong năm 2010”.

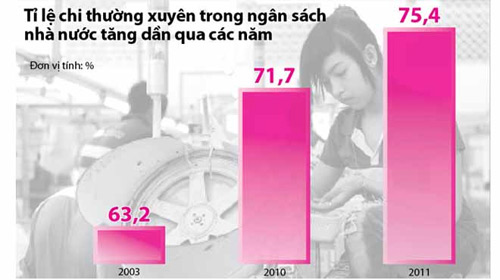

Đáng chú ý, báo cáo nêu rõ trong tổng chi tiêu ngân sách thì chi thường xuyên (tức chi cho bộ máy như trả lương, chi phí văn phòng, điện nước...) chiếm tỉ trọng rất lớn, chi đầu tư phát triển lại chiếm tỉ trọng nhỏ hơn rất nhiều và đang có xu hướng giảm. Báo cáo nhấn mạnh chi thường xuyên đang tăng, từ mức 63,2% trong tổng chi ngân sách năm 2003 lên 71,7% trong năm 2010 và 75,4% trong năm 2011. Điều này phần nào cho thấy sự cồng kềnh và chi tiêu tốn kém của bộ máy công quyền.

Hệ quả của chi ngân sách, báo cáo nêu rõ: trung bình trong hai năm 2010 và 2011 Chính phủ VN đã vay nợ hơn 110.000 tỉ đồng/năm thông qua phát hành trái phiếu trong nước. Con số này gần gấp đôi so với 56.000 tỉ đồng mỗi năm của giai đoạn 2007-2009. Với thực trạng trên, báo cáo của Ủy ban Kinh tế Quốc hội cảnh báo chi tiêu chính phủ một khi đã vượt quá ngưỡng nào đó sẽ cản trở tăng trưởng kinh tế do nó gây ra sự phân bổ nguồn lực một cách không hiệu quả, tham nhũng thất thoát và chèn ép khu vực tư nhân. Thực tế trên thế giới chỉ ra rằng chất lượng hay hiệu quả, chứ không phải quy mô, của chi tiêu chính phủ mới là nhân tố quan trọng quyết định tốc độ tăng trưởng và trình độ phát triển của mỗi quốc gia.

|

Ông Nguyễn Ngọc Hưng (phó chủ tịch Hiệp hội Doanh nghiệp TP.HCM): Thuế thu nhập doanh nghiệp dưới 18%/năm là hợp lý Ông Cao Tiến Vị (chủ tịch HĐQT Công ty cổ phần giấy Sài Gòn): Thu thuế vừa sức doanh nghiệp Cần có sự khảo sát sâu rộng hơn nữa về khả năng chịu đựng các mức thuế mà cả người dân lẫn doanh nghiệp đang gánh. Vì thuế thể hiện đỉnh cao của việc quản trị một quốc gia. Thuế thu nhập doanh nghiệp 25% chưa phải là vấn đề cốt lõi, mà quan trọng là Nhà nước có chính sách tính thuế thế nào để doanh nghiệp còn đủ sức chịu đựng, khuyến khích doanh nghiệp phát triển, tái đầu tư. Nếu thu thuế cao, mà chỉ “nắm người có tóc” để thu thì Nhà nước vẫn thất thu. Việc tính thuế và thu thuế một cách công bằng, thu được thuế ở số đông với thang thuế phù hợp với quy mô, loại hình của từng doanh nghiệp là việc Nhà nước cần xem xét, nghiên cứu. T.V.N. ghi |