Một chiếc điện thoại, hai cách mua

Tối cuối tuần, Hoàng – nhân viên văn phòng 27 tuổi – đứng trước quầy smartphone ở một trung tâm thương mại Hà Nội. Chiếc điện thoại mới ra mắt có giá gần 25 triệu đồng. Nếu mua ngay, anh phải vét sạch số tiền tích cóp suốt ba tháng. Nhưng bên cạnh là tấm biển đỏ rực: “Trả góp 0% – chỉ từ 2,1 triệu đồng/tháng”.

Hoàng cười nhẹ: “Mỗi tháng mình chi trả bằng một nửa tiền cà phê đi làm là xong, chẳng áp lực mấy”. Và thế là chỉ sau vài phút, anh bước ra với chiếc hộp điện thoại mới tinh trong tay.

Câu chuyện của Hoàng không hiếm. Chỉ với một cú chạm trên ứng dụng, người tiêu dùng lập tức có sản phẩm trong tay, mà ví tiền không phải “mất máu” một lần. Sự tiện lợi ấy chính là lý do khiến hình thức Buy Now, Pay Later (BNPL) – mua trước, trả sau – lan rộng khắp thế giới, và Việt Nam không ngoại lệ. Nhưng đằng sau “con số ma thuật” ấy là gì: một cơ hội giúp tiêu dùng dễ dàng hơn, hay chiếc bẫy nợ ngọt ngào?

Thị trường toàn cầu: “Buy Now, Pay Later” thành trào lưu

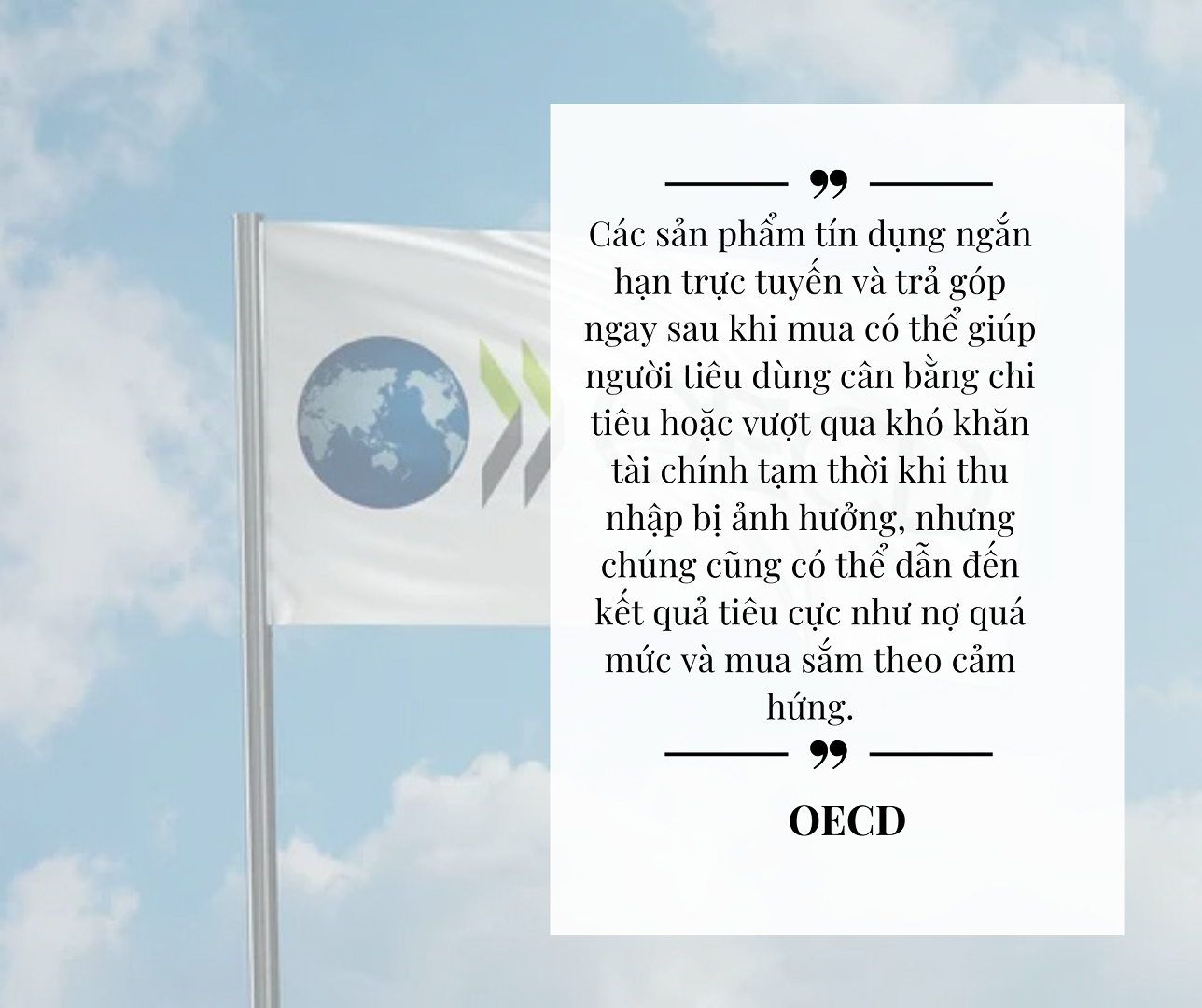

Theo báo cáo của Juniper Research, năm 2023, giá trị giao dịch từ BNPL (Buy Now, Pay Later – mua trước trả sau) đạt hơn 180 tỷ USD toàn cầu, và dự kiến chạm 400 tỷ USD vào 2027. Các hãng bán lẻ, từ Amazon đến Apple, đều chạy đua triển khai.

Điều dễ thấy nhất là BNPL mở cánh cửa cho những khoản chi tiêu lớn. Một chiếc tivi, một chiếc máy tính, hay thậm chí cả vé du lịch – tất cả đều có thể chia nhỏ thành nhiều lần trả.

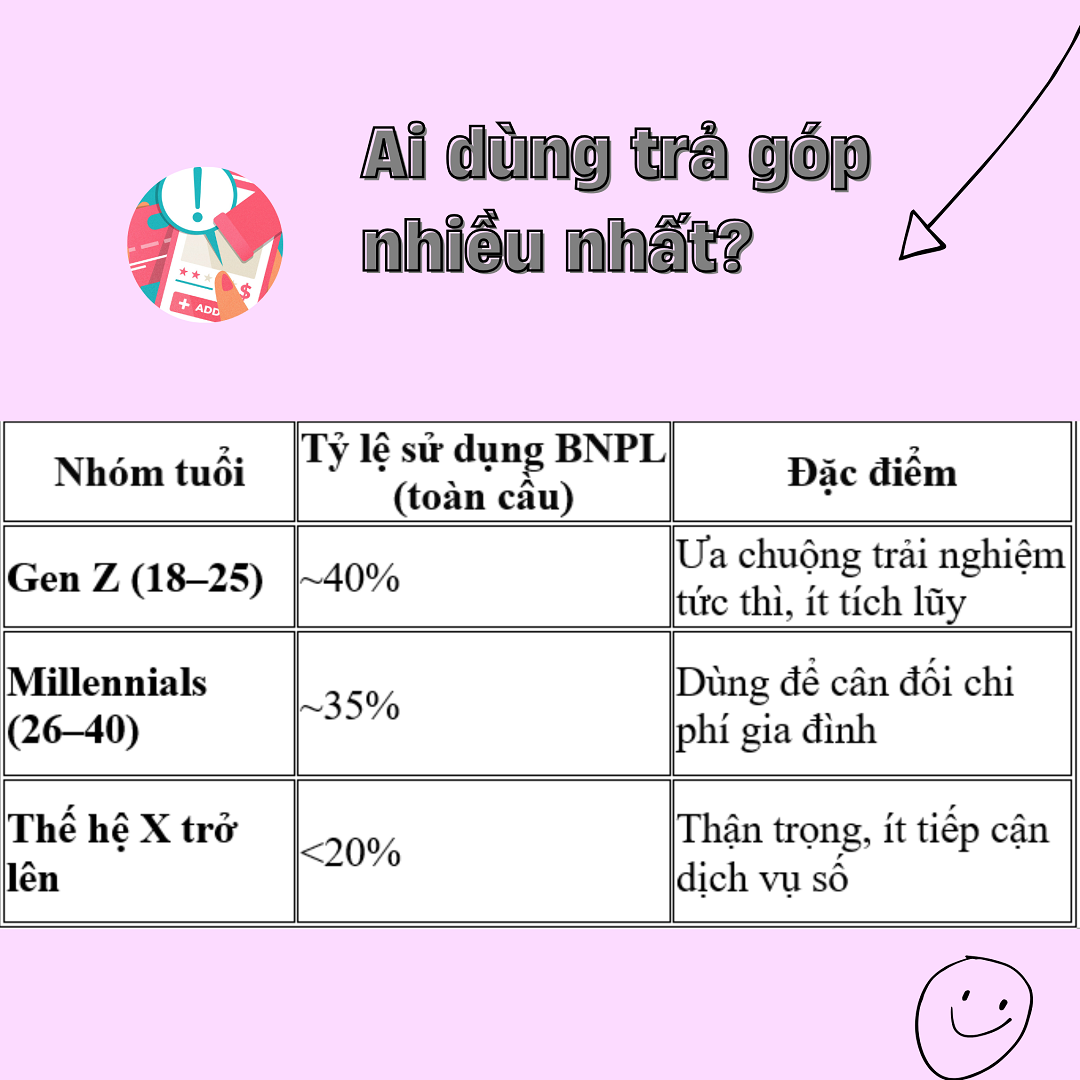

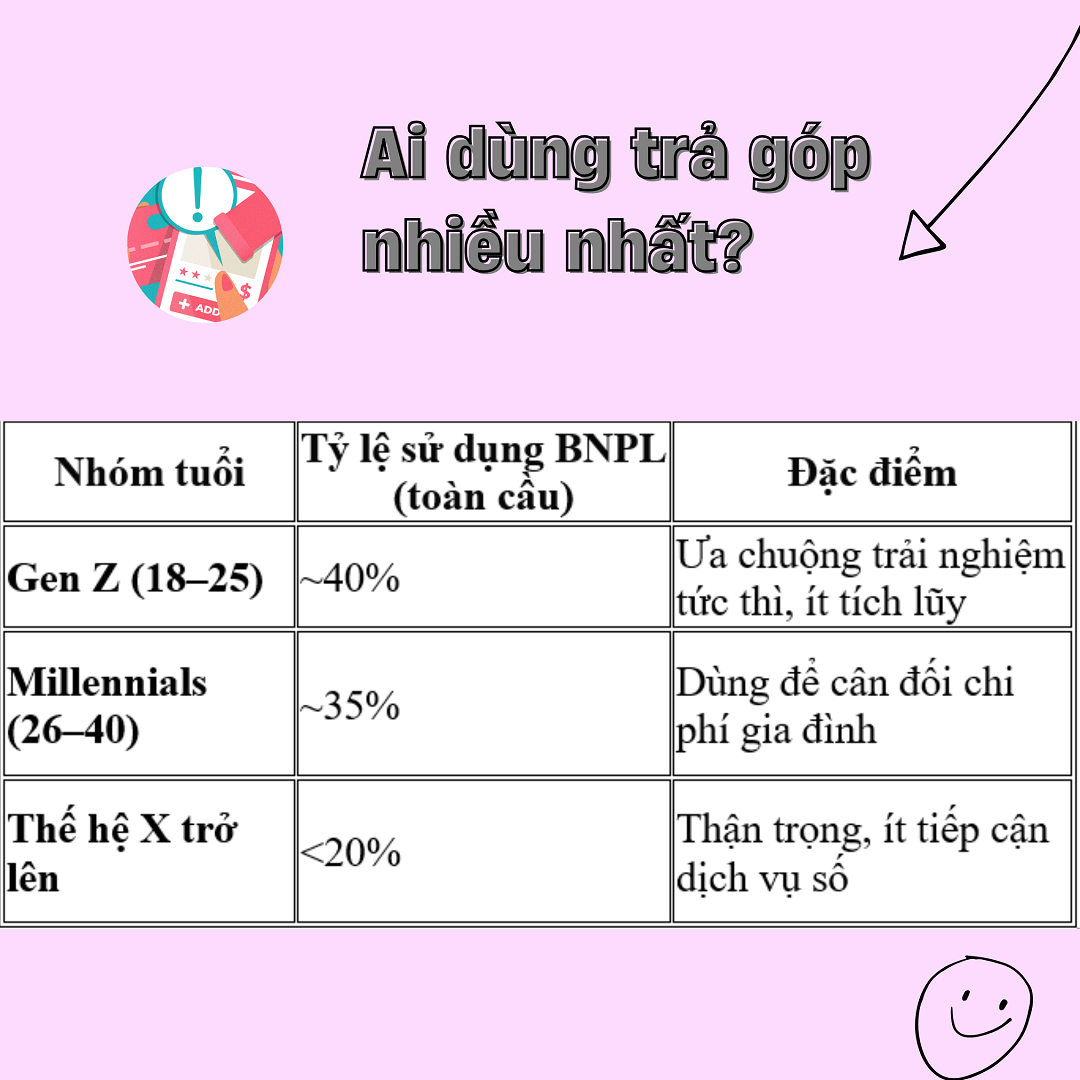

Với doanh nghiệp, BNPL chính là động cơ tăng doanh số. Các nhà bán lẻ khẳng định, những chương trình “0% lãi suất” giúp tỷ lệ chốt đơn tăng mạnh. Một khảo sát của tổ chức tài chính quốc tế ghi nhận, ở nhóm khách hàng Gen Z, cứ 3 người thì có 1 người cho biết họ sẽ từ bỏ giỏ hàng nếu không có tùy chọn trả góp.

Với doanh nghiệp, BNPL chính là động cơ tăng doanh số. Các nhà bán lẻ khẳng định, những chương trình “0% lãi suất” giúp tỷ lệ chốt đơn tăng mạnh. Một khảo sát của tổ chức tài chính quốc tế ghi nhận, ở nhóm khách hàng Gen Z, cứ 3 người thì có 1 người cho biết họ sẽ từ bỏ giỏ hàng nếu không có tùy chọn trả góp.

Việt Nam: Cơn sóng ập đến nhanh hơn dự báo

Tại Việt Nam, trả góp vốn quen thuộc trong lĩnh vực điện máy, nay lan ra cả vé du lịch, thời trang, thậm chí… đồ uống.

Theo FIS Market Report, tốc độ tăng trưởng BNPL tại Việt Nam giai đoạn 2022–2026 có thể vượt 30%/năm. Các fintech như Fundiin, Kredivo, Atome kết hợp cùng Shopee, Tiki, Lazada đã nhanh chóng chiếm lĩnh người dùng trẻ.

Tâm lý “chia nhỏ để dễ thở” là yếu tố quyết định. Với người trẻ, việc bỏ ra vài triệu mỗi tháng nghe dễ dàng hơn nhiều so với chi trả một cục lớn.

Một khảo sát của Visa cho thấy, 40% người tiêu dùng Việt dưới 30 tuổi thừa nhận “sẵn sàng mua thêm món hàng” nếu có tùy chọn trả góp.

Trường hợp ca sĩ trẻ AMEE từng chia sẻ trong một buổi phỏng vấn: “Mỗi lần mua sắm, nếu có trả góp 0%, mình thấy đỡ áp lực hẳn. Nó giống như tự thưởng cho bản thân mà không phải hy sinh nhiều thứ khác ngay lập tức”.

Mặt trái: “0%”

có thực sự bằng 0?

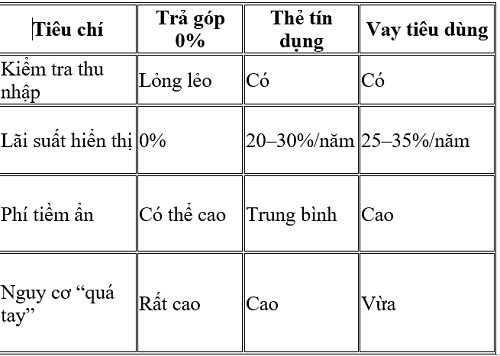

Thực tế, con số 0% thường chỉ đúng với… lãi suất. Người tiêu dùng vẫn phải gánh phí hồ sơ, phí quản lý, phí chuyển đổi.

Một chuyên gia trong ngành ngân hàng cho biết, công ty tài chính cho vay lãi suất 0% nghĩa là đã hỗ trợ phần lãi suất, không tính lãi, còn đối với các khoản phí khác như duy trì, vận hành, bộ máy, phí phạt chậm, phí trả trước hạn... thì đương nhiên người tiêu dùng vẫn phải trả như thông thường.

Lãi suất 0% không có nghĩa là người tiêu dùng không phải trả bất cứ một đồng nào. Đây là quy định đối với tất cả gói lãi suất chứ không riêng đối với gói cho vay tiêu dùng lãi suất 0%.

Những loại phí trên được pháp luật cho phép và được thể hiện rõ ràng trong hợp đồng thỏa thuận giữa công ty tài chính và khách hàng.

Nếu khách hàng trả góp với gói lãi suất 0% thì không cần phải trả thêm phí lãi suất hàng tháng, song các công ty tài chính thường tư vấn và khuyến khích khách hàng tham gia bảo hiểm khoản vay và nộp thêm phí thu hộ.

Một khách hàng tại TP.HCM cho biết, mua laptop 20 triệu trả góp 0% nhưng tổng cộng vẫn phải trả thêm gần 2 triệu đồng phí.

Vì vậy, con số 0% không phải lúc nào cũng “trong suốt”. Phía sau, có thể là phí xử lý hồ sơ, phí chuyển đổi, hoặc đơn giản là mức giá đã được “cộng” vào trước khi dán nhãn trả góp.

Nhiều khách hàng Việt Nam từng phát hiện: mua điện thoại trả góp 0% nhưng tổng chi phí cao hơn vài triệu đồng so với giá niêm yết. Một phần do người bán cộng thêm phụ phí, một phần vì khách hàng thiếu thói quen so sánh tổng giá trị cuối cùng.

Chúng ta dễ nghĩ rằng 0% nghĩa là miễn phí. Nhưng thực tế, tổng chi phí thường không rẻ như vậy. Người tiêu dùng cần cảnh giác.

Mặt khác, chính sự dễ dãi khiến người trẻ có xu hướng “ôm” nhiều khoản cùng lúc. Điện thoại một khoản, vé máy bay một khoản, laptop thêm một khoản… Tổng cộng mỗi tháng phải trả hàng chục triệu, vượt xa khả năng thu nhập.

Khi “nợ nhỏ” trở thành gánh lớn

Nguy hiểm hơn cả là thói quen “ôm nhiều khoản”. Một khảo sát tại Mỹ cho thấy 1/3 người dùng BNPL có từ 3 khoản nợ trả góp trở lên cùng lúc.

Tại Việt Nam, sinh viên và nhân viên trẻ là nhóm dễ bị cuốn vào vòng xoáy này. Báo cáo nội bộ của một fintech tiết lộ, 60% khách hàng dưới 28 tuổi từng trễ hạn ít nhất một lần.

Tại Mỹ, cơ quan giám sát tài chính đã cảnh báo BNPL có thể đẩy người dùng vào “bẫy nợ nhỏ chồng chất”. Các khoản trả góp không được kiểm tra khắt khe như thẻ tín dụng, khiến người dùng dễ vay chồng chéo.

Ở Việt Nam, nguy cơ tương tự hiển hiện khi phần lớn người trẻ không có thói quen lập ngân sách cá nhân. Một nghiên cứu nhỏ trên sinh viên TP.HCM chỉ ra, hơn 60% người được hỏi không biết chính xác mình đang nợ bao nhiêu khi dùng trả góp.

Thế giới cảnh báo về mua trước trả sau

Tại Anh, cơ quan giám sát tài chính (FCA) đã yêu cầu BNPL phải kiểm tra khả năng trả nợ, đồng thời báo cáo vào hệ thống tín dụng quốc gia. Ở Mỹ, Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) cảnh báo BNPL có thể biến thành “nợ chồng chất không kiểm soát”.

Việt Nam hiện chưa có hành lang pháp lý rõ ràng. Ngân hàng Nhà nước mới chỉ khuyến cáo, chưa có quy định cụ thể về kiểm soát.

Ở nhiều quốc gia, BNPL đang bước vào giai đoạn siết chặt. Anh yêu cầu kiểm tra khả năng chi trả, Mỹ nghiên cứu quy định báo cáo nợ BNPL lên hệ thống tín dụng.

Việt Nam hiện mới dừng ở mức khuyến cáo và để thị trường tự phát triển. Nhưng với tốc độ tăng trưởng 30%/năm, việc xây dựng khung quản lý minh bạch, cũng như chương trình giáo dục tài chính cá nhân cho giới trẻ, được coi là cấp thiết.

Người trẻ cần học cách “trả góp thông minh”

Các chuyên gia khuyến nghị, nên tuân thủ 3 nguyên tắc trước khi bấm nút “Mua trả góp”:

Tính tổng chi phí – so sánh giá cuối cùng, không chỉ nhìn vào lãi suất.

Giới hạn tỷ lệ nợ – không để các khoản trả góp vượt quá 30% thu nhập hàng tháng.

Có quỹ dự phòng – đủ ít nhất 3 tháng chi tiêu để tránh trễ hạn.

Cơn sốt “trả góp 0%” phản ánh một xã hội ngày càng ưa thích sự tiện lợi, sẵn sàng chi tiêu trước rồi trả sau. Nó có thể là chiếc chìa khóa mở rộng tiếp cận hàng hóa và tạo cú hích cho nền kinh tế. Nhưng đồng thời, nó cũng có thể là cánh cửa dẫn tới áp lực nợ nần nếu thiếu kiểm soát.

Ở cuối cùng, mỗi cú chạm “trả góp” đều là một cam kết tài chính. Và trước khi cam kết, câu hỏi cần được trả lời rõ ràng nhất vẫn là: “Tôi có thực sự đủ khả năng để trả?”

Content &Media: Phương Nhi

Nguồn: [Link nguồn]

-25/09/2025 19:50 PM (GMT+7)