Thị giá cổ phiếu HVG của “vua cá tra” Dương Ngọc Minh rơi xuống mức đáy lịch sử khi doanh nghiệp từng rất lớn mạnh trong ngành thủy sản này lâm vào cảnh nợ nần, thua lỗ triền miên.

Từ những năm 2014-2015, thủy sản Hùng Vương là một doanh nghiệp lớn có tiếng tăm trên sàn chứng khoán với khối tài sản khủng và hàng loạt các thương vụ thâu tóm cổ phần đình đám. Ít ai ngờ rằng, sự nghiệp cả đời của Đại gia Dương Ngọc Minh thời điểm hiện tại phải đang ngụp lặn trong nợ nần, thua lỗ. Giá cổ phiếu HVG giờ chỉ còn bằng giá cốc trà đá.

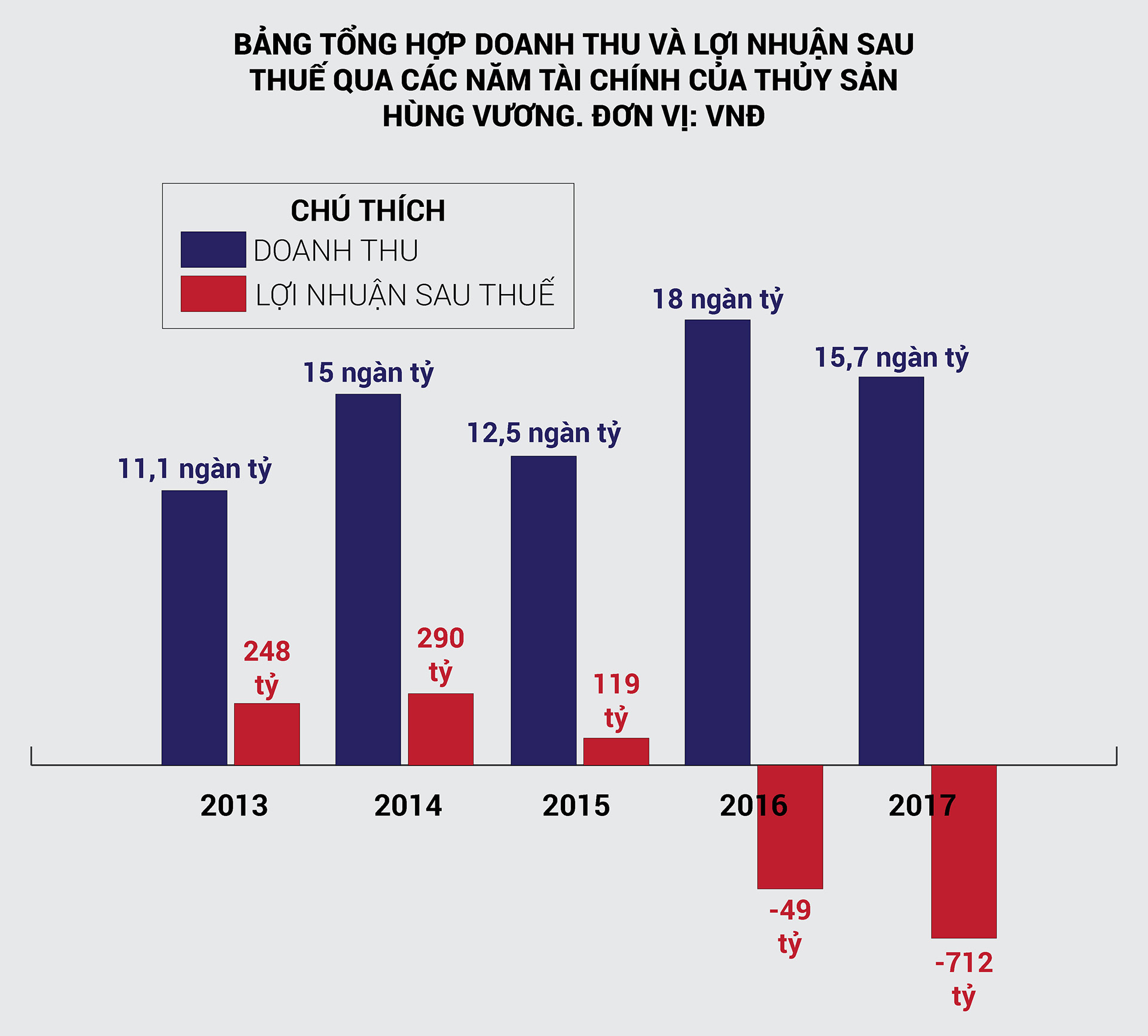

Thời kì huy hoàng của “vua cá tra” Hùng Vương, cổ phiếu HVG đã đạt mức đỉnh 22.000 đồng/cổ phiếu vào cuối năm 2014 khi doanh thu đạt mức ấn tượng hơn 15.000 tỷ đồng, lợi nhuận sau thuế đạt 290,5 tỷ đồng.

Trước đó vào năm 2012, 2013, Hùng Vương cũng đã có kết quả kinh doanh ở mức ổn định khi lợi nhuận sau thuế dao động quanh mức 250 tỷ đồng.

Theo báo cáo kết quả kinh doanh 6 tháng đầu năm 2018 sau soát xét cho niên độ tài chính bắt đầu từ 1/10 và kết thúc vào 30/9, Hùng Vương ghi nhận lỗ sau thuế gần 380 tỷ đồng. Kết quả này khiến tổng lỗ lũy kế tính đến 31/3/2018 là 697 tỷ đồng.

+ Tổng cộng tài sản của Hùng Vương là 10.716 tỷ đồng, trong đó tổng nợ phải trả là 8.557 tỷ đồng.

+ Tổng nợ ngắn hạn của Tập đoàn cũng vượt quá tài sản ngắn hạn là gần 750 tỷ đồng.

+ Vốn chủ sở hữu còn 2.158 tỷ đồng trong khi vốn góp chủ sở hữu là 2.270 tỷ đồng.

Với tình hình tài chính như vậy, công ty kiểm toán dẫn đến yếu tố trọng yếu cho thấy sự nghi ngờ về khả năng hoạt động liên tục của Tập đoàn.

Từ 2015, các con số kết quả kinh doanh của HVG đã đi xuống. Cùng với đó là giá cổ phiếu liên tục tụt dốc.

- Năm 2015:

+ Doanh thu của HVG giảm khoảng 17%, xuống còn 12,440 nghìn tỷ đồng,

+ Lợi nhuận sau thuế đã giảm sốc gần 60% xuống chỉ còn gần 120 tỷ đồng

+ Thị giá của cổ phiếu HVG giảm một nửa, còn 10.000 đồng/cổ phiếu.

Kể từ lúc này, tình hình tài chính của Hùng Vương đã cho thấy sự mất cân đối và có những vấn đề nghiêm trọng.

- Năm 2016:

+ Doanh thu của HVG tăng đột biến lên hơn 18 nghìn tỷ đồng

+ Công ty lỗ gần 50 tỷ đồng sau thuế.

- Năm 2017:

+ Doanh thu đạt hơn 15,7 nghìn tỷ

+ Lỗ sau thuế kỉ lục tới gần 713 tỷ đồng

+ Cổ phiếu HVG tụt dốc không phanh xuống dưới mệnh giá và chỉ còn giao dịch quanh mức 6.000 đồng/cổ phiếu.

Nguyên nhân khiến Hùng Vương kinh doanh bết bát và lâm vào cảnh nợ nần một phần là do thị trường thủy sản chung gặp nhiều khó khăn và manh nha khủng hoảng vào năm 2015.

Cung cầu nguyên liệu cá tra không cân đối và trở ngại về thuế quan của những thị trường xuất khẩu nước ngoài. Tới năm 2016, nhiều đại gia ngành thủy sản đã báo lỗ cả nghìn tỷ, thậm chí bên bờ vực phá sản.

Một phần nguyên nhân quan trọng khác xuất phát từ một loạt những quyết định sai lầm của Hùng Vương khi công ty này liên tục vung nhiều nghìn tỷ vào hàng loạt các vụ thâu tóm trong ngành thủy sản và mở rộng lĩnh vực kinh doanh trong giai đoạn 2014:

- Mua và sở hữu cổ phiếu của công ty như Thức ăn Chăn nuôi Việt Thắng (VTF)

- Mua và sở hữu cổ phiếu của công ty Thực phẩm Sao Ta (FMC), Thủy sản Tắc Vân (TFC), Russian Fish… để tăng tỷ lệ kiểm soát lên lần lượt hơn 51% vốn;

- Thành lập thêm 2 công ty con khác là Hùng Vương Sông Đốc và Chế biến Thủy sản Hùng Vương Bến Tre.

- Đầu tư dự án chăn nuôi heo với vốn đầu tư 2000 tỷ đồng

- Đổ tiền vào bóng đá.

Đến cuối năm 2016, quy mô Tập đoàn đã lên đến 27 Công ty con và Công ty liên kết ở các nhóm hoạt động: Sản xuất con giống, nuôi trồng, sản xuất thức ăn, chăn nuôi heo, chế biến thủy sản, chế biến phụ phẩm, xuất khẩu.

Kết quả của sự đầu tư dàn trải này là nợ nần tăng cao, lợi nhuận làm ra bị ăn mòn bởi lãi vay, điều đó thể hiện rõ ở kết quả kinh doanh của HVG từ năm 2015.

Với áp lực quá lớn, các năm gần đây, Hùng Vương đã phải liên tục bán tài sản và công ty con để trả nợ và xoay vòng nguồn vốn.

- Thoái vốn và giải thể CTCP Địa ốc An Lạc, thanh lý hết các bất động sản hiện có thuộc Địa ốc An Lạc.

- Bán Thủy sản Sao Ta cho Pan.

- Thoái toàn bộ vốn tại bán vốn tại Công ty Cổ phần Xuất nhập khẩu Lâm thủy sản Bến Tre, Thức ăn chăn nuôi Việt Thắng….

Những động thái thoái vốn, bán tài sản công đã giúp cổ phiếu của HVG có một thời gian khởi sắc trong giai đoạn cuối năm 2017, khi cổ phiếu này tích lũy quanh mức 6.000 đồng/cổ phiếu rồi tăng lên mức 9,000 đồng/cổ phiếu, tương đương mức tăng tới 50% thị giá.

Tuy nhiên, tình hình tài chính của HVG dường như không được cải thiện đáng kể và kết quả kinh doanh 6 tháng đầu năm 2018 đã minh chứng cho điều đó. Cổ phiếu HVG giao dịch ở mức tồi tệ nhất kể từ khi niêm yết, mức thấp nhất ghi nhận được là ngày 5/7 khi HVG đóng cửa ở mức 2.280 đồng/cổ phiếu, không bằng giá của một ly trà đá bình dân.

Với kết quả kinh doanh bết bát với lợi nhuận sau thuế của cổ đông công ty mẹ trên BCTC hợp nhất kiểm toán năm 2016 và 2017 là số âm, và tình trạng liên tục vi phạm công bố thông tin, cổ phiếu HVG còn bị đưa vào diện kiểm soát đặc biệt từ ngày 4/6/2018 và chỉ được giao dịch vào phiên chiều của ngày theo phương thức khớp lệnh và thỏa thuận.

Trong Đại hội cổ đông của thủy sản Hùng Vương diễn ra vào 20/4 vừa qua, Công ty này cho biết sẽ cố gắng thỏa thuận về nợ với ngân hàng và gom vốn để tập trung vào hai mảng kinh doanh chính đó là nuôi trông và chế biến cá tra.