Lãi tiết kiệm điều chỉnh mạnh, nhà đầu tư mạnh tay chi tiền tỷ săn bất động sản

Cùng với sự sôi động của thị trường chứng khoán, nhiều người sẵn tiền nhàn rỗi cũng mạnh tay chi cả tỷ đồng đến chục tỷ đồng săn tìm cơ hội đầu tư vào bất động sản khi lãi tiết kiệm liên tục được ngân hàng điều chỉnh giảm mạnh. Một câu hỏi được nhiều người quan tâm là liệu rằng thời điểm này đã thích hợp để nhà đầu tư rót tiền vào bất động sản?

Nhiều nhà đầu tư bắt đầu săn tìm BĐS

Sở hữu 4 lô đất nền, dù chưa có ý định bán nhưng trong vài tuần nay môi giới BĐS liên tục liên hệ, nhắn tin và gọi điện tới anh Khoa (Yên Nghĩa, Hà Đông) để kết nối vì đang có khách “nét” muốn tìm mua. “Dù chưa có ý định bán nhưng không hiểu bằng cách nào mà anh em môi giới có được số điện thoại và liên tục liên hệ với tôi để tìm hàng.

Có ngày có tới 2 – 3 cuộc gọi, chỉ để hỏi thông tin về lô đất. Anh em môi giới cho hay thời gian gần đây khá nhiều nhà đầu tư “săn” tìm BĐS thổ cư quanh khu vực nội và ngoại thành Hà Nội” – anh Khoa thông tin.

Nhiều nhà đầu tư sẵn tiền nhàn rỗi bắt đầu săn tìm BĐS phù hợp khả năng tài chính

Nhà đầu tư này cũng cho biết bản thân đang tìm kiếm thêm cơ hội đầu tư mới sau khi nhận thấy rằng giá BĐS nhiều khu vực thời gian qua đã giảm đáng kể so với mức đỉnh trong giai đoạn cuối năm 2021, đầu năm 2022. Phân khúc được anh quan tâm là những sản phẩm có giá cả phù hợp và có thể sinh lời trong thời gian từ 3-5 năm tới.

Anh Hải, một môi giới BĐS khu vực Ninh Hiệp (Gia Lâm, Hà Nội) cũng cho biết, đầu năm khách liên hệ chủ yếu để khảo sát giá đất, hiếm hợp đồng chốt thành công. Nhưng khoảng 2 tháng nay, nhà đầu tư tìm mua đã đông hơn, lượng khách giao dịch thành công cũng tăng hơn nhiều. “Khách mua chủ yếu là người có nhu cầu thực và sẵn tài chính. Với nguồn vốn gửi tiết kiệm, khi lãi suất ngân hàng giảm họ chuyển đổi tìm mua đất và cho rằng là thời điểm hợp lý đề “bẻ lái” sang BĐS” – anh Hải cho hay.

Không chỉ khách mua nhỏ lẻ, những nhà đầu tư “tay to” cũng cho biết, từ đầu năm tới nay họ đã chi hàng chục tỷ vào bất động sản để “bắt đáy”.

Ông Nguyễn Anh Quê, một nhà đầu tư đến từ Hà Nội tiết lộ, kể từ đầu năm 2023 trở lại đây, ông đã chi hàng chục tỷ vào bất động sản để “bắt đáy”. Nhà đầu tư này sử dụng vốn tự có và dự tính sẽ sử dụng đòn bẩy vào thời điểm cuối năm 2023 để “đón sóng”. Chia sẻ về lý do “mạnh tay” chi tiền vào bất động sản, vị này dự đoán, thị trường địa ốc đang có nhịp tốt để đón sóng. Với dự đoán thị trường sẽ sôi động từ năm 2024 trở đi, ông Quê dự tính sẽ sử dụng đòn bẩy ngân hàng để đầu tư vào bất động sản trong giai đoạn tới.

Anh Hải cho biết phân khúc đất nền và nhà liền thổ được săn tìm nhiều trở lại

Cùng với đó, một lãnh đạo sàn bất động sản ở Hà Nội cũng tiết lộ rằng, lượng nhà đầu tư “tay to”, vốn lớn đang vào cuộc “săn hàng” sau một thời gian dài nghiên cứu thị trường.

Tuy nhiên, bên cạnh đó vẫn còn khá nhiều nhà đầu tư BĐS tỏ ra thận trọng khi nhắc đến thị trường BĐS và mức lãi suất cho vay. Ông Phan Thành (quận 3, TP.HCM), cho biết ở một số nơi thanh khoản hiện nay vẫn cực kỳ khó khăn, giao dịch rất ít. Tuy lãi suất giảm nhưng quan trọng nhất với nhà đầu tư là bài toán lợi nhuận, khác với người mua nhà để ở. Với nhà đầu tư thì cốt lõi là khả năng tài chính của họ trụ được bao lâu để có thể chờ bán được sản phẩm.

“Mặt bằng giá BĐS hiện nay khá cao, những sản phẩm ở vị trí tốt thì giá lại không giảm đáng kể. Thị trường thì không biết bao giờ mới bán được giá tốt nên nhiều nhà đầu tư mua vào sợ sẽ lỗ” - ông Thành nói.

Anh Thái (Cầu Giấy – Hà Nội) cho biết hiện nay đã có ngân hàng chào anh gói lãi suất cho vay mới mua BĐS chỉ khoảng 9,5%-10%/năm. Đây là mức chấp nhận được trong bối cảnh hiện nay nhưng anh vẫn dè chừng, chưa dám xuống tiền bởi lãi suất cho vay vẫn chưa giảm mạnh như kỳ vọng. “Tình hình sản xuất, kinh doanh rất ảm đạm, thu nhập của người dân giảm, sức mua giảm. Lãi suất cho vay mới đã bắt đầu giảm nhưng với BĐS bây giờ để chờ tăng giá trị phải xác định dài hạn 5-10 năm” - anh Thái tính toán.

Ngân hàng liên tiếp điều chỉnh mạnh lãi suất tiết kiệm

Để hỗ trợ nền kinh tế và sự phục hồi của các doanh nghiệp, từ đầu năm 2023 đến nay, Ngân hàng Nhà nước đã 4 lần điều chỉnh giảm lãi suất điều hành. Cùng với đó, thời gian qua các Ngân hàng thương mại cũng mạnh tay giảm lãi suất tiết kiệm huy động từ người dân. Theo đó, mức lãi tiết kiệm từ gần mức 12%/năm cuối năm 2022 đã giảm sâu xuống quanh mức 7-8%/năm với các kỳ hạn dài.

Từ đầu năm 2023 đến nay, Ngân hàng Nhà nước đã 4 lần điều chỉnh giảm lãi suất điều hành; các Ngân hàng thương mại cũng mạnh tay giảm lãi suất tiết kiệm huy động từ người dân, giảm từ 0,1-0,3 điểm % so với trước.

Theo đó, từ đầu tháng 8 đến nay một loạt ngân hàng như ACB, NCB, HDBank, SHB, MSB, Eximbank….đã thay đổi biểu lãi suất huy động. Phần lớn các ngân hàng tiếp tục điều chỉnh giảm 0,1-0,3 điểm % so với trước. Theo khảo sát, biểu lãi tiết kiệm cao nhất thị trường hiện nay chỉ còn 8,3%/năm được Ngân hàng Đông Á áp dụng tại kỳ hạn 13 tháng với số tiền gửi trên 1 tỷ đồng.

Các ngân hàng điều chỉnh giảm lãi tiết kiệm và lãi cho vay được đánh giá là cơ hội để thị trường BĐS dần phục hồi

Một số ngân hàng nhỏ như BaoVietBank, VietABank, BVBank, NCB, GPBank,… niêm yết lãi suất kỳ hạn 12 tháng trên 7%/năm. Trong khi đó, hàng loạt ngân hàng tư nhân lớn như SHB, VPBank, Sacombank, ACB,…đều niêm yết dưới 7%/năm. Thậm chí, một số ngân hàng tư nhân như ACB, MSB, TPBank, Techcombank,…niêm yết ở mức 6,3-6,5%/năm cho kỳ hạn 12 tháng.

Nhóm Big 4 (Vietcombank, VietinBank, Agribank, BIDV) không có biến động lãi suất trong thời gian gần đây, ngân hàng vẫn giữ nguyên mức cao nhất là 6,3%/năm, áp dụng cho kỳ hạn 12 tháng.

Hiện Big 4 không còn là những ngân hàng có lãi suất thấp nhất thị trường. Chẳng hạn như Eximbank có lãi suất cao nhất chỉ 6,2%/năm, áp dụng cho hình thức tiết kiệm online kỳ hạn từ 6 tháng. Hay như ABBank, với hình thức tiết kiệm tại quầy, lãi suất của ngân hàng giảm sâu xuống dưới 6%/năm ở hầu hết các kỳ hạn. Trong đó, kỳ hạn 12 tháng chỉ còn 5,8%/năm, kỳ hạn 60 tháng chỉ 4,8%/năm,…

So với những tháng đầu năm, lãi suất huy động tại các ngân hàng đã giảm sâu, bình quân giảm khoảng 1 - 1,6%/năm. Thậm chí ở một số nhà băng thường có biểu lãi tiết kiệm ở mức cao như ABBank, SCB, NCB,… thì mức lãi tiết kiệm hiện nay ở nhiều kỳ hạn đã giảm từ 3-4,5%/năm so với đầu năm.

Trong báo cáo phân tích mới đây, Công ty Chứng khoán VNDirect cho rằng, lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ giảm xuống mức 6,0-6,2%/năm trong nửa cuối năm 2023. Báo cáo cũng chỉ ra rằng lãi suất cho vay có thể giảm mạnh hơn trong nửa cuối năm 2023 do chi phí vốn của các ngân hàng thương mại đang giảm.

Thị trường BĐS khi nào sôi động trở lại?

Việc lãi tiết kiệm và lãi suất cho vay liên tục được các ngân hàng điều chỉnh theo xu hướng giảm đã kích thích dòng tiền dần chuyển dịch sang các kênh đầu tư khác. Theo đó, cùng với sự sôi động của thị trường chứng khoán thời gian gần đây, thị trường BĐS cũng bắt đầu có sự chuyển dịch khi nhu cầu tìm kiếm tăng cao hơn so với nửa đầu năm. Nhiều người có nhu cầu ở thực và nhà đầu tư đã tính đến chuyện vay thêm vốn ngân hàng để hiện thực hóa ước mơ sở hữu đất nền, nhà ở của mình.

“Khảo sát của Batdongsan cho thấy có tỷ lệ rất lớn, tới 61% người được hỏi vẫn có ý định là mua bất động sản trong năm nay. Với mức tăng trưởng kép hàng năm đạt khoảng 10-15% thì bất động sản vẫn là một hình thức lý tưởng để đầu tư dài hạn” - ông Lê Bảo Long, Giám đốc Chiến lược của Batdongsan.

Khảo sát của Batdongsan cho thấy một bộ phận lớn nhà đầu tư có nhu cầu vay vốn để mua BĐS

Trong báo cáo nghiên cứu thị trường bất động sản mới đây, BHS Group cho rằng các địa phương được đầu tư hạ tầng giao thông và thu hút vốn FDI mạnh mẽ nhất sẽ là những điểm sáng phát triển kinh tế và phục hồi bất động sản. Cụ thể, miền Bắc sẽ là Hà Nội, Quảng Ninh, Bắc Giang, Hải Phòng. Miền Trung sẽ là Khánh Hòa, Bình Thuận, Lâm Đồng. Miền Nam sẽ là TP.HCM, Đồng Nai, Tiền Giang, Bình Dương.

Dự báo về phân khúc bất động sản cho những tháng cuối năm, BHS cho rằng, với sự nới lỏng kiểm soát pháp lý của Nhà nước và sự ưa thích của các nhà đầu tư vừa và nhỏ, đất nền có thể một lần nữa lại dậy sóng vào nửa cuối năm 2023, đặc biệt là các sản phẩm đất nền gần khu dân cư, khu công nghiệp. Tuy nhiên, sẽ không còn sự "thổi giá" ồ ạt như trước.

Đối với phân khúc căn hộ chung cư, báo cáo của BHS Group nêu rõ đây sẽ vẫn là dòng sản phẩm hướng tới người ở thực, duy trì được mức giao dịch. Trong đó, nhà ở xã hội là dòng sản phẩm được khách hàng ngóng chờ nhiều nhất, cứ tung ra thị trường là "cháy" hàng.

Dự báo về giá bán bất động sản trong những tháng cuối năm 2023, BHS Group cho rằng giá có khả năng tăng nhẹ. Tuy nhiên, các chủ đầu tư sẽ có thêm các "chiêu" để kích cầu như: Giãn tiến độ thanh toán, giao nhà khi chưa thanh toán đủ, quà tặng khủng cho khách hàng đặt mua sớm.

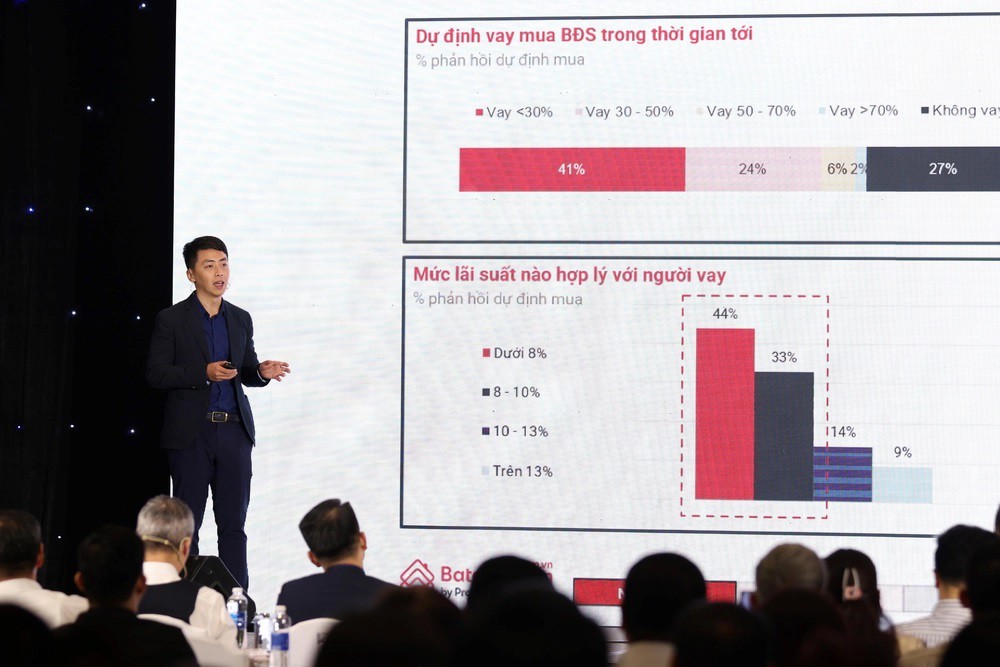

“Có hơn 73% người cho biết có nhu cầu vay vốn ngân hàng để mua nhà và chỉ 27% là không đi vay. Trong số khách hàng cần vay vốn mua nhà, thì tới 41% có nhu cầu vay dưới 30% giá trị sản phẩm, 30% phải đi vay từ 30 - 70% giá trị ngôi nhà”...

Trong khi đó, ông Lê Bảo Long, Giám đốc Chiến lược của Batdongsan cho biết khảo sát của Batdongsancho thấy có tỷ lệ rất lớn, tới 61% người được hỏi vẫn có ý định là mua bất động sản trong năm nay. Điều đó chứng minh rằng bất động sản là một lớp tài sản luôn nhận được sự quan tâm lớn. Bất cứ giai đoạn nào của thị trường vẫn sẽ có những người quan tâm đến việc tìm mua bất động sản, chỉ là luôn có những yếu tố xung quanh để cân nhắc như về giá, khung pháp lý, hạ tầng xung quanh.

Bên cạnh đó, theo chuyên gia này với mức tăng trưởng kép hàng năm đạt khoảng 10-15% thì bất động sản vẫn là một hình thức lý tưởng để đầu tư dài hạn. Tuy nhiên tâm điểm vướng mắc cần tháo gỡ vẫn là những cơ chế về nguồn vốn, khung pháp luật, và cơ sở hạ tầng để thị trường có thể giao dịch sôi động trở lại.

Với mức tăng trưởng kép hàng năm đạt khoảng 10-15% thì bất động sản vẫn là một hình thức lý tưởng để đầu tư dài hạn

Ông Long cũng cho biết một cuộc khảo sát của batdongsan trên nhóm đối tượng có nhu cầu mua nhà về việc có cần sử dụng đòn bẩy tài chính không, đã chỉ ra rằng có hơn 73% người cho biết có nhu cầu vay vốn ngân hàng để mua nhà và chỉ 27% là không đi vay. Trong số khách hàng cần vay vốn mua nhà, thì tới 41% có nhu cầu vay dưới 30% giá trị sản phẩm, 30% phải đi vay từ 30 - 70% giá trị ngôi nhà.

Cũng theo kết quả nghiên cứu này, khi bàn về kỳ vọng lãi suất vay mua nhà trong năm 2023 - 2024, khoảng 44% người được khảo sát cho rằng mức lãi suất cho vay mua nhà dưới 8% là hợp lý để họ có thể xoay sở tài chính và kỳ vọng lãi suất sẽ giảm xuống mức này trong năm 2024. Ngoài ra còn có 33% người mua nhà chấp nhận đi vay nếu lãi suất vay dao động từ 8 -10%, và chỉ có khoảng 14% đồng ý với mức lãi suất từ 10 - 13%.

Theo ông Lê Bảo Long nguyên nhân khiến nhiều người mua nhà chưa dám mạnh dạn dùng đòn bẩy tài chính là do lo lắng kinh tế khó khăn, công việc không ổn định, thu nhập bấp bênh khiến họ gặp áp lực, không kham nổi lãi vay.

“Phần lớn nhóm gia đình có thu nhập dưới 40 triệu đồng/tháng chỉ có thể dành ra tối đa 20 triệu đồng đổ lại để chi trả cho việc mua nhà đất hàng tháng. Nhóm đối tượng có thu nhập trên 40 triệu đồng/tháng cũng chỉ có thể chấp nhận chi phí dành cho trả nợ mua nhà cố định hàng tháng không vượt quá 30 triệu đồng. Với nhóm khách hàng thu nhập thấp, dưới 20 triệu đồng/tháng thì con số này rơi vào tầm 8 - 10 triệu đồng là tối đa”, ông Long chia sẻ.

“Thị trường bước đầu vào giai đoạn "phục hồi” với nhiều tín hiệu tích cực như: lãi suất giảm, các chủ đầu tư tung ra sản phẩm mới, nhiều gói chính sách kích cầu được đưa ra thị trường. Tuy nhiên, người mua nhà hay nhóm nhà đầu tư đang khá thận trọng trong lựa chọn sản phẩm. Họ hướng tới bất động sản an toàn và những sản phẩm có khả năng tăng giá chắc chắn” - ông Nguyễn Ngọc Tuyền - TGĐ DMH Group.

Ở góc nhìn khác, ông Nguyễn Ngọc Tuyền - TGĐ DMH Group cũng nhận định, bối cảnh hiện nay thị trường đã trải qua giai đoạn thanh lọc và đang có nhiều thông tin tốt. Thị trường bước đầu vào giai đoạn "phục hồi” với nhiều tín hiệu tích cực như: lãi suất giảm, các chủ đầu tư tung ra sản phẩm mới, nhiều gói chính sách kích cầu được đưa ra thị trường.

Nhiều chuyên gia nhận định thị trường BĐS đang trong giai đoạn phục hồi sau giai đoạn trầm lắng

Tuy nhiên theo ông Tuyền, phía người mua nhà hay nhóm nhà đầu tư đang khá thận trọng trong lựa chọn sản phẩm. Họ hướng tới bất động sản an toàn và những sản phẩm có khả năng tăng giá chắc chắn. Ông Tuyền dự đoán về 2 nhóm sản phẩm sẽ thanh khoản tốt và tăng trưởng mạnh mẽ. Đầu tiên là nhóm sản phẩm mua ở thực (đang xây dựng, hoặc đang bàn giao có thể ở luôn). Hai là nhóm sản phẩm đầu tư an toàn ăn theo quy hoạch bài bản với pháp lý rõ ràng, mức giá phù hợp với thị trường

Ông Tuyền cũng dự báo: Thị trường bất động sản sẽ dần hồi phục lại vào quý IV năm 2023 và bắt đầu có bước tăng trưởng vào quý I-II/2024 và tăng mạnh mẽ vào cuối năm 2024.

Trong khi đó, một cuộc khảo sát của VARS với các hội viên là những nhà môi giới BĐS đang hoạt động cho rằng giá BĐS tại Việt Nam vẫn còn tăng trong dài hạn do sự gia tăng dân số và trình đô thị hóa. Theo đó, có tới 83% người tham gia cho rằng BĐS là công cụ đối phó lạm phát hiệu quả. Nhiều chuyên gia nhận định thị trường địa ốc đang sở hữu mức giá tốt, là cơ hội "bắt đáy" giá trị BĐS. "Điều quan trọng là lựa chọn đúng phân khúc, đúng thời điểm để xuống tiền, tránh khỏi bẫy thị trường", một chuyên gia cho hay.

Hồng Hương – Trung Kiên

Nguồn: [Link nguồn]